クレジットカードを持てない人の理由や割合|年収や職業、作れない原因も解説

PR

海外旅行先での支払いやネットショップでの決済などクレジットカードを使うシーンはとても多いですが、クレジットカードを作りたくても作れない場合があります。クレジットカードにはカード会社の審査があり、これを通過しなければカードを持つことは出来ません。

今回の記事ではクレジットカードを作れない理由について詳しく解説していきます。カードの審査が通らず悩んでいる方は、ぜひ今回の記事を参考にして下さい。

クレジットカードを作れない(持てない)人の理由・条件

クレジットカードを持つにはカード会社の審査に通過する必要がありますが、審査の内容はカード会社によっても違いがあり、また詳しく基準については公開されていません。そのため審査が通過しなかった場合でも何が原因だったか正確には分からないですが、審査には共通している項目も多いです。まずは審査が通らない場合の理由として、比較的事例が多い項目について紹介をしていきます。

年収が基準を満たしていない

クレジットカードを作れない理由の一つに、年収がカード会社の基準を満たしていない場合があります。年収基準は多くのカード会社では公開していない場合が殆どですが、社内の審査では基準を設けている場合もあります。

またゴールドカードやプラチナカードの場合は申し込み時の要件として、年収基準を設けている場合もあります。これらの年収基準を満たしていない場合は、審査が通過しない事があります。カード会社やカードのランクによって年収基準は違うので、このような場合は他の年収基準の低いカードに申し込めば通過することもあります。

収入が安定した職業ではない

収入基準を満たしていても、雇用形態などによっては収入が安定していないと見なされて審査が通過しない事があります。一般的には正社員に比較すると、パートやアルバイト、開業間もない自営業やフリーランスのケースだと安定していないと見られてしまう可能性があります。

このような事が原因の場合、ステイタスの低いカードや限度額が低いカードであれば通過する可能性があります。いったんは他のカードに入って、実績を積むことでクレジットヒストリーが良くなれば審査を通過出来る可能性が高まります。

過去に延滞をしたことがある

クレジットカードの審査には、過去のクレジットヒストリーがとても重要です。個人信用情報機関のデータを調べて、過去のカードの利用状況を調査します。そこで過去に延滞の情報が出て来た場合は、審査が通らない場合があります。

どこまでの延滞が審査に影響を与えるかはカード会社にもよりますが、1か月を超えるような延滞が複数回あれば審査は通過しない場合が多いです。一方で軽微な延滞を1,2回したぐらいであれば、そこまで審査には影響はありません。

同時期にカードの申込を複数している

審査に通過したいからと言って、手当たり次第に複数のカードに申し込みをするのも良くありません。審査の際には個人信用情報機関のデータを調べる事は先程も説明しましたが、個人信用情報機関のデータはリアルタイムで更新されるので同時期に複数のカードに申し込んでいる事は分かります。

審査をしているカード会社からしたら、同時期に他のカード会社に申込をしていると印象は良くありません。お金に困っているのか、もしくは他のカード会社の審査が通らなかったから申込をしている様に見えてしまいます。カード会社によってはこれだけで審査が通過しない場合もあるので、気をつけるようにしましょう。

消費性の借入がある

消費性の借入がある場合にも審査に影響がでる可能性があります。消費性の借入とは住宅ローンや車のローンなどと違って、資金使途が決まっていない借入のことでクレジットカードのキャッシングなどが該当します。消費性の借入は一般的に金利も高く生活費などの目的で借りる方も多いので、消費性の借入が多いとお金のない方と見られてしまう可能性があり、審査に影響が出てしまう事があります。

これまでの履歴が何も無い

個人信用情報機関のデータを調べた際に、たまに何も情報の出ない場合があります。通常は借入の無い方であってもこれまでの履歴などが出るのですが、稀に全く情報の出ない方もおりスーパーホワイトと呼ばれたりもします。悪い情報も無いので審査上問題ないかと言うとそうではなく、そもそもその人物が存在しているかどうかの確認も取れないので審査をする側からすると不安になります。

このようなケースでは謄本などの調査を行ったり在籍確認を行ったりしますが、審査の厳しいカード会社であれば審査が通らない場合もあります。ただしこのようなケースに該当する場合は入りやすいカードなどで実績を積むことで、審査を通過する事が出来るようになります。

クレジットカードを作れない(持てない)人の割合

これまでの説明のように様々な理由でカードの審査が通過しない事があります。しかし現在は殆どの方がカードを持っており、万が一審査に通過しなかったら自分だけではないかと不安になってしまいます。実際にカードを作りたくても作れない人は、どれくらいいるでしょうか。

約25%の人が作れない

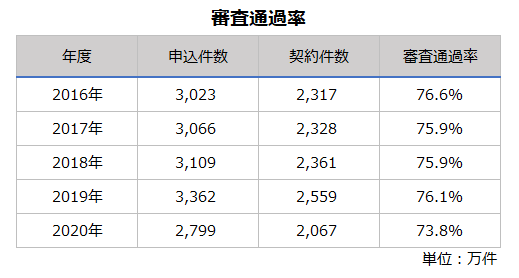

カードを作りたくても作れない方がどれくらいの割合でいるかについてははっきりとした統計はありませんが、日本クレジットカード協会の統計を調べてみると概ねの割合が分かります。下記の表は日本クレジットカード協会が発表している、年度毎のクレジットカードの申込件数と契約件数です。

参照:「日本クレジットカード協会の統計資料」より当方作成

上記のようにカードの申込をした人の中で審査を通過した人は約75%程度となっており、約25%の方がカードを作れなかったことが分かります。4人に1人の割合でカードが作れないという事ですから、思った以上にカードの作れない方が多いと言えます。

ただ上記のデータは全てのクレジットカードが対象ですから、カードの種類によっても審査通過率は変わります。カードの中には審査が通りやすいカードもあるので、審査が不安な方はそのようなカードを申し込んで見ると良いでしょう。審査の通りやすいカードは、次で詳しく解説をしています。

クレジットカードを作れない人におすすめのカード3選

約4人に1人がカードの審査に通過をしていない訳ですが、カードの中には独自の審査基準で他社のカードでは審査に通らなかった方でも、審査に通過する可能性のあるカードもあります。ここではそのような独自の審査基準のカードを紹介していきますので、審査に不安のある場合はここで紹介しているカードを申し込んで見ると良いでしょう。

アコムACマスターカード

まず最初に紹介するのが消費者金融のアコムが発行するアコムACマスターカードです。アコムACマスターカードは審査が甘いわけではありません。しかし、消費者金融系のクレジットカードは独自の審査基準がある為、審査が不安な方におすすめの1枚と言えます。

年会費は永年無料となっておりポイントが付かない代わりに、利用金額の0.25%がキャッシュバックされます。また独自の審査基準があるのでカードの限度額が最大で300万円と高いのが特徴で、更に無人機械で申し込めばカードの即日発行も可能です。カードのデザインもとてもシンプルで、カードの券面にアコムの名前の出ないデザインとなっています。

ライフカード

続いて紹介するのはアコムと同じく消費者金融系のライフカードです。ライフも他のカード会社と違って独自の審査基準があるため、他社でカードの審査が通過しなかったり、これまでカードを一度も作ったことのない方でも審査が通過する場合もあります。そのため審査が不安な方にはこちらもおすすめの一枚です。

年会費は永年無料となっており、更にカードの利用金額に応じてポイントが貯まっていきます。誕生月のカード利用については、通常時の3倍のポイントが貯まるのでポイントが貯めやすいのが特徴です。貯めたポイントは各種商品やキャッシュバックにも使えるので無駄なくポイントを使えますし、ポイントの有効期限が5年と長いのも嬉しい特徴です。

イオンカード(waon一体型)

最後に紹介するのがイオンカードです。イオンカードはこれまで紹介した2社と違い、消費者金融系ではなくスーパーなどを展開しているイオングループのイオンカードが発行するカードです。イオンカードは流通系カード会社と呼ばれそもそもターゲットにしている顧客層が主婦層になりますから、他の銀行系や信販系のカード会社と比べると審査が通りやすいという特徴があります。

イオンカードには今回紹介しているWAON一体型のカードの他、提携カードなどを含めるとたくさんの種類のカードがあり、それぞれに魅力的な特典を持っています。どのカードにも共通しているのは年会費が無料にもかかわらずイオンでの特典が多くあり、ポイントも貯めやすい点です。またカードの種類によってはワンランク上のゴールドカードに加入出来るインビテーションが送られてくる場合があるのも特徴です。

まとめ|カードの審査はクレジットヒストリーがポイント!

クレジットカードはとても便利な反面、持つためにはクレジットカードの審査を通過する必要があります。そのためクレジットカードを持ちたくても持つことも出来ない場合もあり、その理由について今回の記事では詳しく紹介して来ました。

もしクレジットカードの審査に通過しなかった場合は、今回の記事で紹介しているような理由が多いです。そのためその原因となっている理由を改善すれば、審査に通過する可能性もあります。また記事中で紹介した、審査に通過しやすいカードに申込をして実績を積むのも良い方法です。クレジットカードの審査で悩んでいる方は、ぜひ今回の記事を参考にして下さい。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら