クレジットカードとは?仕組みやメリット、おすすめの1枚を徹底紹介

PR

日々のお買い物やショッピング、旅行や外食をしたらその代金を払います。代金を決済する場合、一昔前では現金や、金額が大きければ銀行口座からの振込が中心でした。しかし最近ではキャッシュレス化が進み、様々な支払い方法が登場しています。

その代表的な方法と言えるのが、クレジットカードでの支払いです。クレジットカードは現在当たり前のように普及しており、持っていない方の方が少ないかもしれません。今回の記事ではそんなクレジットカードの仕組みやメリットについて紹介をしていきます。まだクレジットカードを持っていない方や、これからカードを作る予定の方はぜひお読みください。

クレジットカードとは

クレジットカードを見たことも聞いたことも無いという方は少ないでしょう。それぐらい世の中に浸透しているクレジットカードですが、実は仕組みなどが良く分からないという方も少なくありません。

クレジットカードは未成年では持てない場合が多いので、若い方こそ知らない方が多いと言えます。そのような方のためにも、まずはクレジットカードの特徴や機能を紹介をします。

後払い決済が可能なお得なカード

クレジットカードに入会するとプラスチック製のカードがカード会社から送られてきて、そのカードをお店などでお金を払う際に提示をすることでお金を払わなくても決済が完了し、代金は後日請求が来て払うことになります。

カードの請求は1ヵ月単位で行われるので、毎月の利用分をまとめて翌月払うことが出来ます。このようにカードを持っていることで、後払いでの支払いが可能になります。

更にカードを持つことでカードに応じたサービスを受けることが出来りようになりますが、この点については後ほど詳しく解説をします。クレジットカードを持つことで後払いで便利に決済が出来るだけでなく、お得なサービスや特典を受けられるのが一番の特徴です。

クレジットカードは持つべき?

とても便利なクレジットカードですが、クレジットカードを持っていない方の中にはカードを持つのを悩んでいる方もいるでしょう。カードを持つことで使いすぎてしまったり、個人情報や不正利用などへの不安などもあるのかもしれません。このような不安から、なんとなくカードに対して怖さを感じている方も少なくありません。そのような方のために、カードを持つべきかどうかを検証してみましょう。

キャッシュレスの流れが加速しているので持つべき

近年、キャッシュレスの流れが加速をしています。クレジットカードはその代表ですが、カード以外にも様々な決済機能が登場しており、国や企業としてもその普及と利用を推進しています。そのためキャッシュレス決済には様々な優待サービスが設けられており、利用することでお得になります。実際にマイナポイントなどの政策的な恩恵もカードなどのキャッシュレス機能を持っていなければ、受けることが出来ません。

このようなキャッシュレスサービスの普及に伴って、各企業もセキュリティ対策は当然強化をしています。特にクレジットカードの場合は不正利用時の補償制度もしっかりと確立しており、万が一の際にもしっかりとカバーをしてくれます。不正利用や紛失に対するリスクに対しては、気を付ける必要はありますが過度に心配する必要はないと言えます。

ECサイトや海外旅行での決済にも使える

コロナ禍の影響もあり、買い物をする場所も実際の店舗からネット上へと流れが変わっています。インターネット経由で購入する方が、実際の店舗よりも安く買える商品がたくさんあります。そしてインターネット経由で買い物をする際には、クレジットカードでの決済が主流となっています。

また海外でのお買い物の際にも、クレジットカードが活躍します。クレジットカードには国際ブランドという決済機能が付随しているので、海外でも利用する事が出来ます。もしクレジットカードが無ければ、わざわざ両替をして多くの現金を持ち歩かなければなりません。このようにクレジットカードを持つことで、様々なシーンで便利に決済が出来るようになります。

最低でも1枚はもっておくべき

クレジットカードを持つことの不安と、便利さを比較してみてもやはりクレジットカードは持っておいた方が良いと言えるでしょう。キャッシュレス化の普及に伴って今後このような流れは加速が予想されるので、今後はクレジットカードを持っていないことによるデメリットは増えてくる可能性もあります。

ただしカードを持つことで、現金が無くても買い物が簡単に出来てしまうことになります。セキュリティや不正利用への補償はカード会社が行ってくれますが、使い過ぎだけは自分できちんと管理をする必要があります。管理に自信のない方は、限度額を低めに設定したカードを1枚だけ作っておくのも有効です。

クレジットカードの仕組み

クレジットカードを持つことで、後払いで買物が出来るようになることは先ほども説明をしました。しかし何故カードを使えば後払いになるのか、知っているようで知らない方もいるでしょう。これだけカードが普及しているので既にご存知の方も多いとは思いますが、カードの仕組みについて説明をしていきます。

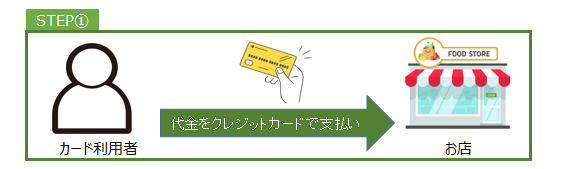

何故後払いに出来るか、お店でカードを使ってお買い物をした際を例にして、流れを見ていきましょう。通常買い物をした場合は代金を払って決済をしますが、カードを利用する場合はカードを提示することでお金を払わないで決済をすることが出来ます。

この際クレジットカードをお店にある専用の端末に差し込んで、支払いをします。ここでサインや暗証番号の入力が必要な場合もあります。お店側としては、カードの提示を受けて専用端末を使ってカードの利用に問題ないことを確認すれば、決済は終了して品物を渡します。

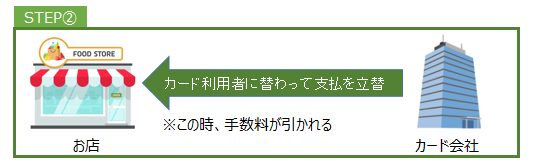

その後、専用端末経由でデータを受け取ったカード会社から、カード利用者の代わりにお店に対して代金が支払われます。支払われる時期はあらかじめお店とカード会社で決めた契約に基づいて決められています。この際に加盟店手数料と言われる手数料が際引かれて、代金が支払われることになります。

つまりお店側からすれば現金決済と比べればカード決済の方が、代金の受け取りも遅くなるし手数料も差し引かれるという事になります。それでも多くの店でカードが使えるのは、カードが使えないお店だと利用者が減ってしまう可能性があるからです。また高額商品の場合は後で銀行振り込みにする場合も多いですが、カードを使ってもらうことで代金が回収できないリスクを減らすことも可能です。

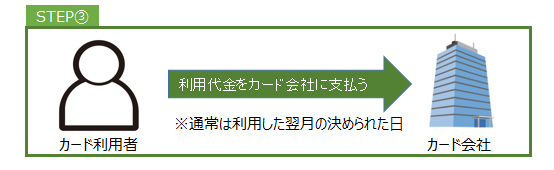

代金を立替えたカード会社は、その後カード利用者に対して請求をして利用代金を回収します。カードの利用代金の回収はあらかじめ登録しておいた銀行口座から、カードを利用した翌月に引き落とされます。これによってカードの利用者としては、買い物をした翌月へ支払いを延ばすことが出来ます。カード会社はカード利用者に替わってお店へ代金を立替える役割を担っています。

そのためカード会社としては立替えた代金を利用者からしっかりと回収をする必要があります。カードを発行するのに審査が必要なのはこのためで、入会時に審査をして立替えた代金をちゃんと払ってくれると判断した方のみカードを発行することが出来ます。

クレジットカードのメリット

クレジットカードの仕組みや特徴についてはここまでで理解出来たかと思いますが、カードを持つことで便利になるだけでなくたくさんのメリットを受けることが出来ます。カードを持つべきか迷っている方は、ここで紹介するメリットも踏まえてうえで検討すると良いでしょう。

様々な支払いがラクに行える

クレジットカードを持つことで、毎月の利用分をまとめて後払いが出来ることは説明しました。しかしそれだけでなく、クレジットカードを利用することで様々な支払い方法を簡単に行うことが出来ます。代表的なものが分割払いで、高額な買い物をする際には良く利用します。

クレジットカードが無くても分割払いは可能ですが、その都度信販会社に申込をして審査などの手続きを行う必要があります。しかしクレジットカードであれば、最長で2年まで簡単に分割払いを利用出来ます。分割払いの他にもボーナス払いや、毎月一定額だけ払えば良いリボ払いもなども利用が出来ます。このように様々な支払い方法がラクに行えるのがクレジットカードのメリットの一つです。

ポイントを貯めることが出来る

クレジットカードを持つ一番のメリットとも言えるのが、カードの利用額に応じてポイントが貯まることです。このポイントを貯めるのが目的でクレジットカードを利用する方も多く、ポイントサービスの良し悪しでカードの入会者も変わってくるため、カード会社としても魅力的なサービスを競って展開しています。

ポイントサービスの内容はカード会社によって違いますが、賢く活用することでお得なサービスを受けることが出来ます。標準的な還元率だとカード利用額の0.5%程度がポイントとして還元されますが、カードの種類や特典を上手く活用すれば1%を超える場合もあります。

毎月10万円、年間120万円をカードで使えば12,000円ものポイントを受け取ることが出来ます。

貯めたポイントは航空会社のマイルや電子マネー、商品券や各種商品に交換することが出来ます。クレジットカードを使える支払いは多く、普段払っている水道光熱費や携帯電話料金などの固定費をカード払いに切り替えるだけでポイント分だけ得することが出来ます。

割引や特典が受けられる

上記のポイントサービス以外にも、カードの種類に応じて様々な割引や特典が付帯されています。例えばショッピングセンターで有名なイオンが発行しているイオンカードであれば、毎月20日・30日は買い物代金が5%割引や、イオングループの店舗でカードを使えばポイントが2倍となります。

このようにカードの種類ごとに様々な割引や特典があり、これらを上手に活用すればお得に買い物をすることが出来ます。またカードによってはこのような優待サービスが受けられるのに、年会費が無料のカードもあります。更にゴールドカードやプラチナカードと言ったランクの高いカードでは、このような特典は更に充実をしています。

クレジットカードを持つことで、このような割引や特典が受けられるようになる事も大きなメリットの一つです。これらの特典は先ほどのポイントサービス同様に、現金決済を続けていては受けることの出来ないサービスです。カードに入会する際には、これらの特典も考慮して入会するカードを選ぶと良いでしょう。

各種保険が付帯される

クレジットカードをもっていると、国内や海外に旅行に行った際に保険が適用されるのもメリットの一つです。何故クレジットカードに旅行保険が付帯されるかと言うと、元々クレジットカードが高級レストランや旅行を良くする富裕層向けのサービスだったことに由来していると言われています。

クレジットカードを保有していると、国内や海外旅行に行った際に事故や病気で入院や死亡した際に保険が適用されます。またカードの種類によっては旅行時の保険だけでなく、ショッピング保険や紛失保険などが付帯されているカードもあります。ただしカードによっては保険がいっさい付帯しないカードもあったり、適用される保険の範囲は大きく違う点には注意が必要です。

信用の証明にもなる

クレジットカードに入会するには、カード会社所定の審査を通過する必要があります。そのためクレジットカードを保有している=カード会社の審査を通過しているという信用の証明にもなります。カードに入会するための審査はクレジットカード会社やカードの種類によって違います。

その中でも審査が厳しいのが、ゴールドカードやプラチナカードと言って一般のクレジットカードの上位に位置するカードです。これらのカードを発行するのは簡単ではなく、カードの利用実績を積んだうえでなければ発行することが出来ません。

そのためゴールドやプラチナカードを持っていれば、それだけで富裕層の証とも言えます。このようにクレジットカードの種類によっては、カードを持っているだけでクレジットヒストリーや収入面などをクリアした、ステイタスの高い人物であることの証明という事が出来ます。

おすすめのクレジットカード国際ブランド

クレジットカードの入会する際にはカード会社を選ぶ必要がありますが、同時に国際ブランドも選ぶことになります。国際ブランドとはカード会社とは別に、世界共通の決済機能として展開しているブランドのことで、クレジットカードには必ず国際ブランドが付いています。

例えば人気クレジットカードの一つである三井住友VISAカードを例にしてみると、カード会社は三井住友カードで国際ブランドはVISAカードになります。三井住友カードのブランドだけであれば利用できるお店は限定的になってしまいますが、VISAが付いていることで全世界にあるVISAの加盟店でカードが利用出来るようになります。

クレジットカードに入会する際にはどうしてもカード会社にばかり目がいってしまいがちですが、国際ブランドも特徴を把握して慎重に選ぶことが大切です。ここでは主要な国際ブランドについて紹介をしていきます。

圧倒的な加盟店数のVISAがおすすめ

まず最初に紹介するのが、国際ブランドとしては一番有名なVISAです。VISAは何と言ってもその加盟店の多さが特徴で、その数2万4,000社になります。国内ではカードが使える店でVISAが使えない店というのはまず聞いたことがありませんし、海外に行っても幅広い地域をカバーしているのがVISAの特徴です。

カードに付帯する特典やサービスはカードの種類によって大きく影響を受けますが、国際ブランドはどれを選んでもカードの特典には大きな影響はありません。そのため国際ブランドを選ぶ基準は加盟店の多さが大きな基準になり、その意味でのVISAはおすすめの国際ブランドと言えます。

ヨーロッパに強いのはMasterCard

VISAと並んで有名な国際ブランドが、MasterCardです。MasterCardは加盟店の多さではVISAに次ぐ規模で、その中でもヨーロッパ地域に強いという特色があります。日本国内ではVISAと同様にカードが使える店舗で、MasterCardが使えないという店舗はほぼ無いと言えます。

先程紹介したVISAもそうですが、MasterCardは国際的な決済機能のみを提供しているカード会社です。そのため他のカード会社と違って、VISAやMasterCard独自のプロパーカードというものは存在していません。一方次に紹介をする国際ブランドは、決済機能を提供しつつ自社のカードを発行しているのが特徴です。

国内利用ならJCBも便利

JCBは国際ブランドの中で唯一日本発祥のカード会社です。そのため日本国内においては加盟店数は多く、VISAやMasterCardと比べても遜色ありません。しかし海外での利用となると加盟店は少ないのが事実で、VISAやMasterCardが使えても、JCBが使えない店も存在します。

JCBは決済機能の提供だけでなく、独自のプロパーカードも発行しています。カードのラインナップも豊富で、JCBのプラチナカードは国内カードでは最高峰のステイタスとサービスを誇ります。海外での利用が少ない方であれば、JCBもおすすめの国際ブランドです。

ステイタスを求めるならダイナース

続いて紹介するのがダイナースクラブです。ダイナースクラブはJCBと同様に決済機能を提供する国際ブランドとしての役割を担う一方で、独自のプロパーカードを発行しています。ダイナースカードはいわゆる高ステイタスカードの特徴とも言えるカードで、年会費が高い一方で充実したサービスや特典を提供しているのが特徴です。

ダイナースカードの年会費はカードによっては10万円を超えますが、付帯サービスも素晴らしく高級レストランや高級ホテルでの優待や、24時間対応のコンシェルジュサービスなど豊富です。ダイナースカードは入会基準が厳しいこともあり、富裕層専用のカードとしても有名です。

ダイナースカードと同様の路線で展開をしているのがアメックスです。アメックスも年会費が高く入会基準が厳しい代わりにに、付帯するサービスや特典は一流です。ここまで紹介したVISAやMasterCard、JCBに加えてダイナースクラブとアメックスの5社で、国際ブランドの大手5社として認識をされています。

最初の1枚におすすめのカードを紹介

今回の記事ではクレジットカードの仕組みやメリットについて詳しく説明をしてきました。そのためカードを持っていない方であっても、クレジットカードの仕組みやメリットの概要が概ねお分かり頂けたかと思います。クレジットカードの良さが分かったら、次に悩むのがどのカードが良いかという事です。

これまでの説明のようにカード会社によってサービスや特典が大きく違うため、カード選びは慎重に行う必要があります。ここでは多数あるカードの種類の中から、初めてカードを持つ方におすすめな下記のクレジットカードを3枚紹介していきます。

どのカードも年会費は無料かもしくは安い水準の親しみやすいカードですが、カードの特典やサービスが充実している初めての入会にはおすすめのカードです。

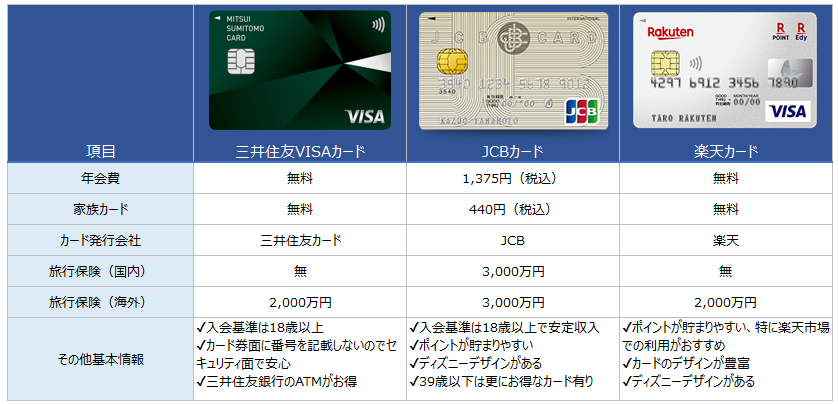

三井住友クラシックカード

最初に紹介するのが、三井住友VISAカードです。三井住友カードが発行しているこのカードは、以前は良くテレビのCMを流していたので聞いた事のある方も多いでしょう。日本で最初にVISAブランドのカードを発行したのは三井住友カードで、現在ではたくさんの種類のカードを発行しています。

その中でも最もオーソドックスなのがこのカードで、年会費は永年無料です。通常クレジットカードにはカードの券面にカード番号や有効期限が記載されていますが、このカードには記載されません。そのためカード番号などが盗み取られる心配のない、セキュリティ面でも安心出来るカードです。

ポイントが溜まりやすいのがこのカードの特徴で、通常時のポイント還元率は0.5%と一般的ですがセブンイレブンなどのコンビニでタッチ決済をした場合、なんと還元率は5%になります。またアプリを利用すれば、申し込みから最短5分で発行することも出来ます。コンビニ利用の多い若い方には特におすすめのカードです。

日本の定番VISA&マスターカード!圧倒的な知名度と信頼度!

年会費は実質無料。使いやすいクレジットカード。

| 年会費 | 初年度:無料 2年目以降:1,375円(税込) ※条件により無料 |

|---|---|

| 還元率 | 0.5%~2.5% |

| 発行日数 | 最短翌営業日 |

JCBカード

続いては日本唯一の国際ブランドであるJCBが発行するプロパーカードです。JCBにはたくさんの種類のカードがありますが、このカードはその中でも一番ベーシックなカードと言えます。年会費は無料ではありませんが、年間50万円以上のカード利用がある場合は翌年の年会費は無料になります。

このカードの特徴はJCBブランドのステイタスと、トラブル発生時の対応やコールセンターの対応など運営面に安定感がある点です。他のカードと比較すると旅行保険なども充実しているので、しっかりとメインカードして使っていける一枚です。

JCBカードは今回紹介している一般カードだけでなく、ゴールドカードやプラチナカードと言った上位カードも存在します。上位カードへの入会審査は厳しく、まずは一般カードで実績を積み上げ行くことが重要です。このように将来プラチナカードやゴールドカードを目指して、実績を積み上げるために入会するカードとしてもJCBはおすすめです。

JCBスマートフォン保険が付帯!スマホ利用者におすすめのJCBプロパーカード!年会費無料も可能

JCBスマートフォン保険が付帯する!スマホユーザーにおすすめのJCBプロパーカード!

| 年会費 | 初年度:オンライン入会で初年度無料(次年度以降:1,375円(税込)) 2年目以降:1,375円(税込) |

|---|---|

| 還元率 | 0.5%~5.0% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| 発行日数 | 約1週間でお届け |

【新規発行終了のお知らせ】

本カードは、2024年1月31日(水)に新規発行を終了しました。同ランクのカードとして新たに「JCB カード S」の募集を開始しています。詳しくはリンク公式サイトをご確認ください。

楽天カード

続いては、楽天が発行しているクレジットカードです。これまで紹介した2枚と違ってカードの歴史としては新しいですが、その分加入がしやすく誰でも持ちやすいカードと言えます。年会費は永年無料となっており、通販サイトの楽天市場で利用するとポイント還元率が3%にもなるのが魅力のカードです。

またネット上でのカード利用が多い事を想定しているカードなので、ネットショッピングの際に安心出来る機能が付帯されているのも特徴です。例えば楽天市場で商品を購入した後、商品が届かないなどのトラブルの際には代金を保証してくれる「商品未着あんしん制度」などが付帯されています。

カードのデザインも豊富で、一般的なカードデザインだけでなくディズニーやお買い物パンダなどのカードがあるのも人気な点です。ステイタスの高さはないものの、楽天市場を良く利用する方にとっては使いやすいおすすめカードです。

まとめ|特典満載のクレジットカードは1枚はもっておくべき

今回の記事で説明をしてきたように、クレジットカードを持つことで支払いをまとめて後払いに出来たり、分割払いやボーナス払いが簡単に利用が出来ます。それだけでなくポイントを始めとした様々な特典を受けることも出来るようになります。

このようにクレジットカードを持つことのメリットはとても多い一方で、年会費が無料なカードもあるので持つことのデメリットは少ないです。不正利用や個人情報などの不安は確かにありますが、カード会社の補償制度や保険なども充実しており、万が一の際にも安心感があります。

最近ではインターネット経由での買い物の機会も増えているため、ますますクレジットカードの存在感は増していきます。以上のことから、最低でも1枚はクレジットカードは持っておくべきです。これからカードの入会を検討している方は、ぜひ今回の記事を参考にして下さい。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら