三菱UFJのグローバルポイントのおすすめ交換先|お得な使い方や貯め方も解説

PR

大手銀行グループのカード会社として有名な三菱UFJニコスの発行するカードでは、カードの利用でグローバルポイントが貯まります。

ポイントはカード会社によって様々な特徴がありますが、その中でもグローバルポイントは使い勝手が良いのが特徴です。

今回の記事では三菱UFJニコスのグローバルポイントについて詳しく解説していくので、興味のある方はぜひ参考にして下さい。

三菱UFJのグローバルポイントのおすすめ交換先

貯めたポイントをどう使うかがカードを使う醍醐味とも言えますが、そのポイントの使い道はカードによって違います。

グローバルポイントは大手カード会社という事もあり、交換先が豊富で使い勝手が良いのが特徴です。

ポイント交換ならビックカメラかベルメゾンがおすすめ

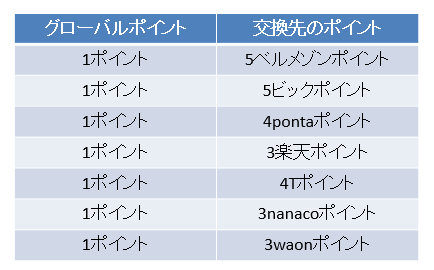

数あるポイントの交換先でも、多くの方が利用するのが提携先のポイントや電子マネーへの交換でしょう。

グローバルポイントも多くの提携先があるのでたくさんの種類のポイントや電子マネーに交換出来ますが、中でもおすすめなのがビックカメラのビックポイントとベルメゾンポイントです。

提携先のポイントに交換する場合、ポイントによって交換レートが違うので、レートの悪い先に交換してしまうと実質の還元率が悪くなってしまいせっかく貯めたポイントを無駄にしてしまいます。

ビックポイントとベルメゾンポイントであれば、下記のように他のポイントと比べても還元率が良いので無駄にする事がありません。

ギフトカードなら高還元率で交換出来る三菱UFJニコスギフトカード

ポイント以外では商品券やギフト券なども使い勝手の良い交換先ですが、中でもおすすめの交換先が三菱UFJニコスギフトカードです。

他のギフト券などに比べると高還元率なのが特徴で、交換する金額に応じて下記のような交換レートになっています。

15,000円以上の交換であれば、ほぼ1ポイント5円の価値で交換が出来ます。

他のギフトカードであれば1ポイント3〜4円程度の交換レートになっているので、ギフト券に交換するので有れば三菱UFJギフトカードが良いでしょう。

使い道に困ったらキャッシュバックがおすすめ

いくら交換先の多いグローバルポイントでも、どうしても交換したい先が見つからないという時もあるでしょう。

そのような時はポイントをキャッシュバックしてカード代金の支払いに充当する方法もおすすめです。

1ポイント=4円と還元率こそそこまで良くはありませんが、1ポイント単位で交換出来るので余った端数のポイントの交換先としても使えます。

グローバルポイントの交換先に困った場合は、是非キャッシュバックを活用するようにしましょう。

三菱UFJのグローバルポイントをお得に貯める方法

グローバルポイントは使い勝手が良いだけではなく、使い方次第ではポイントが貯めやすいという特徴もあります。

基本の還元率は0.5%と高くはありませんが、ここで紹介している方法を上手く使えば、実質の還元率を上げる事も出来るでしょう。

グローバルPLUSのボーナスポイントを活用する

グローバルポイントにはグローバルPLUSというボーナスポイントが貰える仕組みがあります。

これは年間のカードの利用額に応じて、下記のようにポイント加算が貰える仕組みでカードを使えば使うほどポイント還元率がアップします。

- 年間のカード利用額50万円以上→翌年1年間の基本ポイントに10%加算(ゴールドやプラチナの場合20%)

- 年間のカード利用額100万円以上→翌年1年間の基本ポイントに20%加算(ゴールドやプラチナの場合50%)

グローバルPLUSは制度の変更が予定されており、2022年4月からは加算が下記のように変わります。

- 月間3万円以上の利用で当月の基本ポイントに10%加算(ゴールドやプラチナの場合20%)

- 月間10万円以上の利用で当月の基本ポイントに20%加算(ゴールドやプラチナの場合50%)

入会3ヶ月間のポイント3倍期間を活用する

三菱UFJカードは入会後3ヶ月間はポイントが3倍になる特典が付帯します。期間は短いですが常時還元率が3倍になるので、大きな買い物の予定がある場合はこの期間中にカード決済をすることでポイントをお得に貯めることが出来ます。

またポイントではありませんが入会特典として最大5,000円のキャッシュバックに加え、最大6,000円の電子ギフトが貰えるキャンペーンも行っていますので、このような入会特典を活用することでお得にカードを活用することが出来ます。

ポイント名人.comで買い物をする

ネットショッピングをする際には、三菱UFJニコスの運営する通販サイトの「ポイント名人.com」を経由するとポイント還元率が最大25倍になります。

ポイント名人.comは楽天やYahooなどの様々な通販サイトが利用出来るので、普段からネットショッピングを良く利用する方であればポイントをお得に貯めることが出来るでしょう。

【アメックスのみ】ポイントが2倍になる海外で利用する

三菱UFJカードではVISA・Mastercard・JCB・アメックスの4種類から選ぶことが出来ます。アメックスを選んだ場合のみですが、海外でのショッピング利用時にはポイント還元率が2倍になる特典が付帯します。

三菱UFJカードのポイント還元率は0.5%程度ですから、倍であれば1.0%と高還元率の水準になります。

おすすめの三菱UFJのMUFGカード3選

ここまでの紹介でグローバルポイントの使い勝手の良さやお得に貯める方法などがお分かり頂けたかと思います。

ここからはグローバルポイントを貯めることが出来る、下記のおすすめのMUFGカード3選を紹介します。

使えば使うほどお得な三菱UFJカード

まず最初に紹介するのが三菱UFJカードのラインナップの中でも、一番スタンダードな位置づけの三菱UFJカードです。

親会社である三菱UFJ銀行のイメージカラーでもある赤を基調としたデザインで、銀行系カードならではのステイタスを感じるカードとなっています。

年会費は1,375円(税込)ですが、カードの利用が年1回でもあれば翌年の年会費が無料になるので実質年会費は無料で持つことが出来るでしょう。

同様に家族カードは440円(税込)の年会費ですがカード利用があれば無料になり、また学生であれば在学中は無条件で年会費が無料になります。

大手銀行系カード会社という事もありセキュリティ面の特典が充実しており、第3者による不正被害を全額補償をしてくれたり、カード番号や名前、有効期限などの刻印はカードの裏面に記載されているなどの特徴があります。

実質年会費無料で持てるにもかかわらず付帯保険は充実しており、最大2,000万円の海外旅行保険や最大100万円のショッピング保険が利用出来ます。

ただしETCカードを発行する際には1,100円(税込)の発行手数料が必要になり、また毎月の明細を紙で発行する際には99円(税込)の手数料などがかかる点には注意が必要です。

特典も付帯保険も充実の三菱UFJカードゴールドプレステージ

続いて紹介するカードは先ほどの三菱UFJカードの上位カードにあたる、三菱UFJカードゴールドプレステージです。

このカードは年会費は11,000円(税込)と高額ですが、ゴールドカードとしては珍しく初年度の年会費は無料です。

またリ、ボ払いの楽ペイというサービスを登録することで年会費が3,000円割引になるのも特徴で、ゴールドカードのようなハイスペックカードで年会費に優遇があるカードはそう多くはありません。

web入会限定ですが、キャッシュバックと電子ギフトで合計11,000円分がもらえる入会キャンペーンを行っており、こちらもゴールドカードしては珍しいと言えるでしょう。

高い年会費のゴールドカードに見合った特典が付帯しており、ハイスペックカードには必須の空港ラウンジの無料利用も付帯しています。

またこのカードにはダイニング特典が付帯しており、厳選された高級レストランを2名以上で利用すると1名分のコース代金が無料になります。

このようなダイニング特典はプラチナクラスのカードに付帯することが多いので、これだけでも年会費の元が取れるお得な特典と言えます。

更にホテル・旅館の予約サービス「Relux」の優待も付帯しており、全国の厳選されたホテルや旅館を優待価格で利用することが出来ます。

付帯保険も最大で5,000万円の国内・海外旅行保険に加え最大300万円のショッピング保険など充実しており、年会費に見合った特典と保険が付帯する充実したカードと言えるでしょう。

海外でお得な三菱UFJプラチナ・アメックス

最後に紹介するのが先ほどの三菱UFJカードゴールドプレステージの更に上位にあたる、三菱UFJプラチナ・アメリカン・エキスプレスです。

年会費は22,000円(税込)とゴールドカードの2倍の水準ですが、プラチナの名前に相応しい最上級のサービスが付帯します。

プラチナ会員専用の24時間365日対応のコンシュエルジュ・デスクが利用でき、旅行の手配やレストランの予約などまさに専属の秘書のように使えます。

空港ラウンジは世界140カ国・1,300ヶ所以上のラウンジが利用出来るプライオリティ・パスが利用出来るので、どこの国に行ってもフライト前の時間をゆったりと過ごせるのは格別と言えるでしょう。

また「プラチナ・ホテルセレクション」という特典では、国内の高級ホテルに宿泊した際に、部屋のアップグレードや朝食無料、ホテル内クレジットなど1滞在あたり55,000円相当の優待を受けることが出来ます。

更にポイント還元率も優遇されており、国内利用で1.5倍・海外であれば2倍の還元率でポイントが貯まるので海外利用の多い方にはおすすめカードです。

付帯保険もゴールド以上に充実しており、最高1億円の海外旅行保険や犯罪傷害保険まで付帯しています。

年会費が10万円を超えるようなプラチナカードもある中で、これだけの特典が付帯して22,000円(税込)の年会費で入会出来るカードは他にはありません。

まとめ|ポイントの使いやすさとステイタスが魅力の三菱UFJカード

銀行系カード会社の三菱UFJニコスのカードで貯まるグローバルポイントは、ポイント交換先が多く他のカード会社のポイントと比べても使い勝手が良いのが特徴です。

また基本の還元率は0.5%と高くありませんが、ボーナスポイントやネットショッピングなどを活用すれば実質の還元率を上げることが可能です。

三菱UFJニコスのカードラインナップもオーソドックスな一般カードから、最上位のプラチナまで様々でそれぞれのカードに年会費を上回る豊富な特典が付帯しています。

このように銀行系カード会社ならではのステイタスの高さと豊富な特典に加え、グローバルポイントの使いやすさが大きな特徴です。

グローバルポイントを貯めていきたい方は、ぜひ今回の記事を参考にして下さい。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら