あとからリボとは?3つのメリットやデメリットまとめ

PR

記事監修者

■監修者

■監修者志塚行政書士事務所 志塚洋介

■専門・得意分野

資産運用・相続・遺言・許認可・各種文書作成

■保有資格

行政書士、CFP・1級FP技能士、宅建士、

■プロフィール

証券会社で個人の資産コンサルティング業務を経験。

また、YouTubeでの

■ホームページ

http://www.shizuka-office.com/index.html

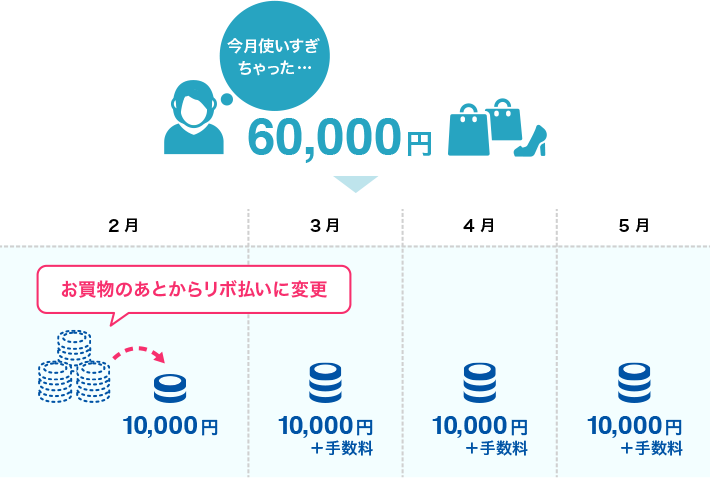

「あとからリボ」はお支払いの際にクレジットカードの「1回払い」「2回払い」「ボーナス一括払い」などでお会計をした《あとから》、《リボ》払いに変更できる便利なサービスです。

お支払いの際に店員さんや同僚、彼氏彼女などの目を気にすること無く、あとから支払いが楽なリボルビング払いにすることができます。ここでは「お会計の後からリボルビング払いに変更できる」サービスの代表として三井住友カードの「あとからリボ」を参考に解説します。

「あとからリボ」とは?

支払い方法を変更するサービス

クレジットカード会社によっては、店頭などで支払いをしたあとリボ払いに変更できるサービスを提供していることがあります。それが「あとからリボ(後からリボルビング払い)」です。

一般的に、クレジットカードで支払いをする場合、支払い回数を確認されます。そのときに、1回払い、2回払い、複数回の分割払い、ボーナス払いなど、支払い回数を指定することがほとんどです。

一度設定した支払い回数は、あとから変更することができません。

各カード会社も同様のサービスを提供している

「あとからリボ」と同じようなサービスは三井住友カード以外のクレジットカード会社も提供しています。

リボ払いではなく分割払いに変更する「あとから分割」などもあります。また「あとからリボ」の名称を使っているカード会社は三井住友カードが発行業務を行っているカードです。

| カード会社 | 後からリボ払い変更サービス | 代表的なクレジットカード |

|---|---|---|

| JCBカード | ショッピング利用後リボ払い | JCB CARD W【JCB ORIGINAL SERIES】 |

| 三井住友カード | あとからリボ | 三井住友VISAクラシックカード |

| エポスカード | リボ変更 | エポスカード |

| 楽天カード | あとからリボ払い | 楽天カード |

| セディナカード | あとからリボ | セディナカード Jiyu!da! |

| MUFGカード | あとdeリボ | MUFGカード ゴールド |

| オリコカード | あとリボ | Orico Card THE POINT(オリコカード ザ ポイント) |

| 三井住友トラストクラブ | あとからリボルビング(あとリボ) | ダイナースクラブカード |

「あとからリボ」の申込方法

「あとからリボ」の申込方法は非常に簡単で、買い物や支払いをしたあとにネットから手続きを行うか、電話にて連絡をするだけとなっています。

ただし、申し込み期限が決まっているため、その点は注意しましょう。ほとんどのクレジットカードの場合、支払い日の数日前まで受付しているケースが多いようです。

詳細はこのあとの項で詳しく取り上げますが、公式Webサイトなどから事前に確認しておくことをお勧めします。

また、リボ払いが可能な金額については、カードごとで限度額が設けられているものです。リボ払いの限度額を超えて利用した場合は、超過分の金額のみ翌月に一括払いとなるため計画的に活用しましょう。

「あとからリボ」の4つのメリット

お金が無いときに支払額を減らせる

しかし、「あとからリボ」を提供しているクレジットカードであれば、クレジットカードで支払いをした際、1回払いや2回払いなどにしていた場合でも、お金が無いならあとから1回の支払額が少ないリボルビング払いに変更することができるのです。

クレジットカードでいくつかの支払いをしていると、請求金額が高くなって驚くことがあったり、支払い時に分割払いを指定できないことがありますが、「あとからリボ」を利用すれば支払額を無理のない金額に設定できるため大変便利です。

クレジットカードの支払いが楽になる

冠婚葬祭などで急な出費が続き頻繁にクレジットカードを使ってしまうと、一時的にカードの支払いが苦しくなることがあります。収入はほとんど変わらないにもかかわらず、支出だけが増えることは家計にとってかなりの負担となるものです。

しかし、あとからリボを利用すると、無理をせずに支払いをすることができるため、家計への負担を軽減することができます。また、返済計画を見直すことも可能なため、お金の管理が苦手な人にも適しているといえそうです。

設定できる金額は、5,000円、10,000円単位といったように、クレジットカードごとで異なります。返済金額を少なく設定すると金利負担が大きくなるため、家計の状況をみながら設定額を調整するようにしましょう。

クレジットカードの繰り上げ返済もできる

あとからリボは、繰り上げ返済が可能となっています。その点に関しては、リボ払いができる一般的なクレジットカードと同様です。リボ払いは金利が高いため、利用しない方が良いといわれることがありますが、計画的に繰り上げ返済をすれば金利負担を軽減できます。

つまり、使い方次第なのです。リボ払いよりも分割払いの方が良いと考える人がいますが、必ずしもそうとは言い切れません。なぜなら、分割払いを指定してしまうと、あとから支払い方法を変更することができないケースが多いからです。

また、分割払いの場合、繰り上げ返済をするときに事務手数料がかかるケースが目立ちます。一方、リボ払いの場合、そのような手数料は発生しないケースがほとんどです。そのため、繰り上げ返済を予定しているのであれば、リボ払いの方が賢い支払い方法だといえます。

なお、あとからリボの場合、ネットやATM、銀行からいつでも繰り上げ返済が可能となっています。クレジットカードごとで対処法は異なるため、事前に確認しておくようにしましょう。

前述したとおり、繰り上げ返済時に手数料は掛からないケースが大半ですが、念のため手数料の有無に関しても調べておくことをお勧めします。

自分に都合のいい返済方法を選べる

あとからリボの場合、いくつかの返済方法が用意されています。主な返済方法は、次の3パターンです。

- 一部リボ払い:支払いの一部だけをリボ払いにできます

- 全額リボ払い:支払いのすべてをリボ払いにできます

- 毎月リボ払い:月々の支払いをすべてリボ払いにできます

クレジットカード会社によって、選択できる返済方法が限定されていることがあります。事前に公式Webサイトを確認しておくようにしましょう。なお、金利負担をできるだけ抑えたいのであれば、一部リボ払いが便利です。

なぜなら、指定した支払いのみリボ払いにできるからです。たとえば、次回の請求金額が5万円だったとしましょう。内訳は、3万円、1万円、5千円、5千円だったとします。そのうち、3万円の支払いだけリボ払いにして、月々の支払いを5,000円に設定した場合、次回の請求金額を25,000円に抑えることができるのです。

リボ払いの金利は掛かってしまいますが、余裕があるときに繰り上げ返済すれば、全体を通してそれほど金利負担は掛かりません。リボ払い以外の返済方法の場合、上記のように一部だけ返済方法を変更することができないケースが多いため、そのような点からもあとからリボは便利だといえます。

「あとからリボ」の3つのデメリット・注意点

あとからリボのデメリットは、一般的なリボ払いのデメリットとほぼ変わりはありません。

ただし、一部あとからリボならではのデメリットが存在します。この項では主なデメリットを3つ取り上げながら、詳しく見ていくことにしましょう。

高い手数料が掛かる

あとからリボの手数料は、一般的なリボ払いの手数料と同様に高くなっています。初回支払い時は、支払い金額の1/3ほどが手数料となることもあるため、早期に完済したいのであれば計画的に繰り上げ返済をする必要があるのです。

たとえば、三井住友カード、セディナ、三菱UFJニコスの場合、手数料は以下の通りとなります。

| クレジットカード会社 | 実質年率 |

|---|---|

| 三井住友カード | 15.0% |

| セディナ | 15.0% |

| 三菱UFJニコス | 15.0% |

上記のとおり、銀行系のカードローン並みに手数料が高いことが分かります。クレジットカード会社やカードの種類によっては、実質年利18%となることもあるようです。なお、もうひとつ押さえておきたいのは、1回の支払いにつきどのくらい手数料が掛かっているか分かりにくい点です。

なかなか元金が減らない

設定した金額に手数料が上乗せされている場合は分かりやすいのですが、クレジットカード会社によっては手数料が月々の支払額に含まれていることがあります。毎月一定額支払えば良いという点はメリットではあるものの、手数料の負担が大きいことから元金が減らないといった事態に陥りやすいのです。

また、銀行の口座引き落としにしている場合、どのくらい手数料を支払っているのか気づきにくいという点もデメリットのひとつだといえます。手数料の金額を確認するためには、引き落とし口座の通帳を記帳したり、明細を取り寄せなければなりません。

もしくは、Webサイト上にあるマイページなどから確認する方法もあります。いずれにしろ、手数料負担を軽減するためには、自ら手数料の金額を確認しながら、計画的に返済をする必要があるのです。

使いすぎて返済能力を超えてしまうことがある

一回払いや分割払いの場合、翌月の返済金額は利用額に応じて変動するため、クレジットカードを使い過ぎた際はすぐに気が付くものです。そのため、ついカードを使い過ぎてしまうようなことはほぼありません。

一方、あとからリボの場合、クレジットカードを使い過ぎたとしても、月々の返済額は定額となります。つまり、一回払いや分割払いとは異なり、つい使い過ぎてしまうことがあるのです。

利用額が高額になっていることに気づかず、そのまま決まった金額のみ返済していると、なかなか元金が減らず自らの返済能力を超えてしまうことがあります。

結果的に債務整理や自己破産をするケースもあるため、定期的に繰り上げ返済をしながら元金を減らし、できるだけ手数料を支払わなくても良いように工夫する必要があるのです。

申し込み期限がある

あとからリボは、申し込み期限が設定されています。クレジットカード会社ごとで違いがあるため、事前に確認しておきましょう。

ほとんどのクレジットカードの場合、支払い口座の金融機関によって申し込み期限は異なります。

参考までに三井住友カードが公式Webサイト上で案内していた内容の一部を抜粋し、以下の表にまとめました。

| 金融機関名 | 支払い日ごとの申し込み期限 |

|---|---|

| 三井住友銀行 | 毎月10日引き落し:支払い日の2営業日前まで 毎月26日引き落し:支払い日の2営業日前まで |

| 三菱UFJ銀行 | 毎月10日引き落し:支払い日の5営業日前まで 毎月26日引き落し:支払い日の5営業日前まで |

| ゆうちょ銀行 | 毎月10日引き落し:支払い日の4営業日前まで 毎月26日引き落し:支払い日の4営業日前まで |

| ジャパンネット銀行 | 毎月10日引き落し:支払い日の5営業日前まで 毎月26日引き落し:支払い日の5営業日前まで |

| 上記以外(一部の金融機関) | 毎月10日引き落し:前月20日まで 毎月26日引き落し:当月4日まで |

なお、2つだけ例外があります。

- 月々の支払い日が6日もしくは8日

- 月々の支払い日が26日でセディナ経由の自動引き落としとなっている

上記のいずれかに該当する場合は、「上記以外」と書かれた項目内の期限が適用されます。詳細は、三井住友カードの公式Webサイトを確認してください。

今回は三井住友カードを例に挙げましたが、クレジットカード会社ごとで、あとからリボの申し込み期限は異なります。あとからリボの利用を検討する場合は、できるだけ早めに申し込みを済ませておくようにしましょう。

「あとからリボ」のメリット・デメリットまとめ

リボ払いはデメリットが多いという印象が強い傾向にありますが、結局のところ使い方次第だといえます。メリットとデメリットの両方を把握し、計画的に繰り上げ返済をしていくことができるのであれば、手数料負担を軽減することが可能です。

また、支払金額の全てをリボ払いにするのではなく、一部のみリボ払いにした方が「元金がなかなか減らない!」といった事態を防ぐことにもつながります。

いずれにしろ、あとからリボは「困ったときの最終手段」として利用する支払い方法だといえますので、自身の返済能力を踏まえた上で有効活用してください。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら