クレジットカードの支払方法は6種類!それぞれの違いや特徴を解説

PR

店舗での買い物や飲食店での支払い、ネットショッピングなど様々なシーンでクレジットカードが登場します。このように現代の生活においてクレジットカードは無くてはならない存在と言えます。クレジットカードを使うことで支払いを後払いに出来るのが一番の特徴と言えますが、その支払い方法には様々な種類があります。

今回の記事ではクレジットカードの支払い方法について、一つずつ詳しく解説をしていきます。合わせて注意点や店舗での支払い方法、おすすめカードなども合わせて紹介をしていきます。クレジットカードの支払い方法について興味のある方は、ぜひ今回の記事を参考にして下さい。

クレジットカードの支払い方法は6種類ある

多彩な支払い方法があるのがクレジットカードの特徴ですが、大きく分けると6種類の支払い方法があります。クレジットカードがこれだけ普及している理由の一つに、家計の状況に応じて様々な支払い方法が選べる点があります。クレジットカードを使う際には、それぞれの支払い方法の特徴を理解して使い分けることが重要です。

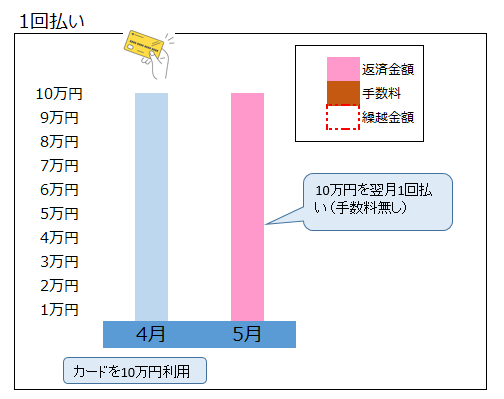

翌月に払う1回払い

まず最初に紹介するのが、クレジットカードを代表すると言っても過言ではないぐらいポピュラーな支払い方法の1回払いです。1回払いは名前の通りカードを利用した金額を、そのまま翌月に1回で支払う方法です。

上記のように4月に10万円を利用すると、翌月5月にそのまま10万円を返済することになります。1回払いはどのカード会社でも手数料がかからないのが特徴で、ポイント狙いの方にも適している支払い方法と言えます。またお店でカードを利用する際に、支払い方法を指定しないと1回払いになります。

ちょっと大きな買い物に便利な2回払い

1回で支払うにはしんどいような大きな買い物をした際に役立つのが、2回払いです。2回払いは名前の通り、カードを使って購入した金額を翌月と翌々月の2回に分けて支払う方法です。

2回払いの特徴は、2回に分割して払うことが出来るにもかかわず手数料が無料な点です。1回払いで払うには苦しいような少し大きな買い物をした際には、2回払いが便利です。

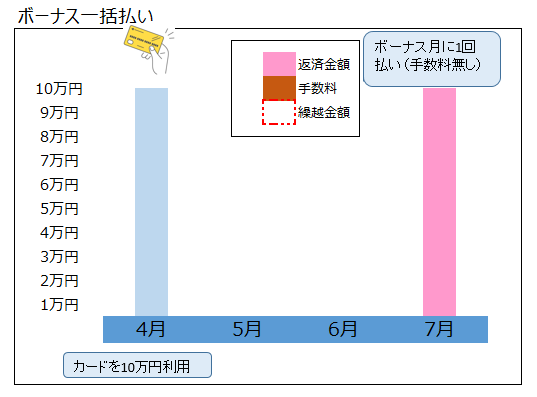

使われる事も多いボーナス一括払い

続いて1回払いと同様に使われることの多い支払い方法のボーナス一括払いです。ボーナス一括払いは名前の通りカード利用月の次に到来するボーナス月に、一括で返済をする支払い方法です。ボーナス月は夏が6月と7月、冬は12月と1月しているカード会社が多いです。

1回払いと違って数か月返済を据え置くことになりますが、手数料が不要なところがボーナス一括のメリットです。冷蔵庫や洗濯機などの高額な電化製品を購入する際などは、ボーナス一括払いが利用されるケースが多いようです。

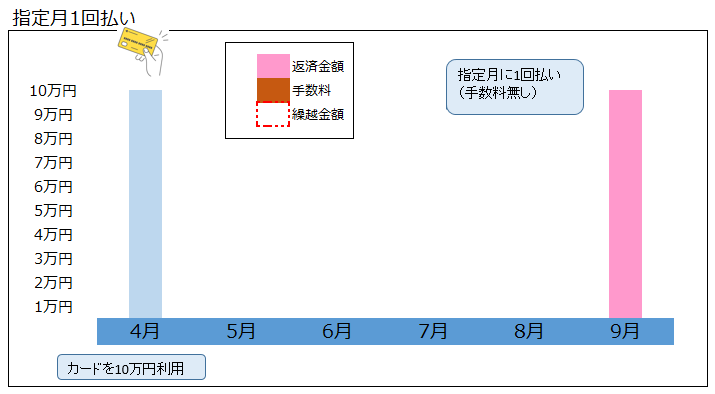

好きな時に払える指定月1回払い

同じ1回払いでも、夏と冬のボーナス時期に限定したボーナス一括払いと違って、任意の好きな時期に支払いが出来るのが指定月1回払いです。

ボーナス一括払いと同様に手数料はかかりませんが、カードを利用した時から6ヶ月以内までに返済をする必要があります。

またボーナス一括払い程ポピュラーな支払い方法ではないため、カード会社によっては利用出来ない可能性があります。

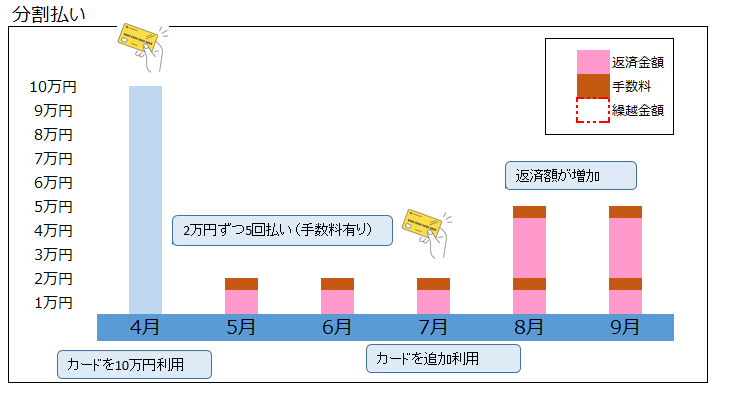

高額商品に便利な分割払い

高額な商品を購入した際には、分割払いで払う方も多いでしょう。名前の通り1回のカードの決済を何回かに分割して返済をしていく方式で、高額な買い物をしても月々の負担を軽減できる支払い方法です。

分割払いはカード会社にもよりますが、最大で24回まで分割することが出来ます。高額な買い物をしても月々の負担を抑えることが出来るので、便利な支払い方法ではありますが分割払い手数料が必要になる点には注意が必要です。また分割払い返済中に追加でカード利用をした場合、その分だけ返済額が更に増えることになります。この点が次に説明するリボ払いとは大きく違う点です。

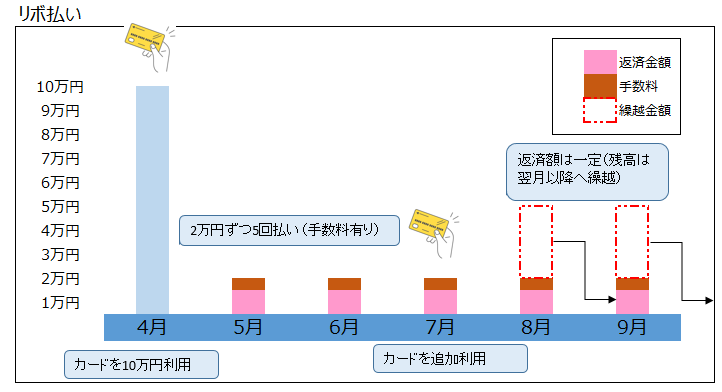

返済額を抑えられるリボ払い

分割払いと似ている返済方法に、リボ払いがあります。リボ払いは返済を複数回に分けて支払うという点では分割払いと似ていますが、毎月の返済額が一定なのがリボ払いの特徴です。

上記のように途中で追加利用があっても、分割払いと違って返済額は増えないで一定なのがリボ払いの特徴です。そのためカードの利用残高にかかわらず毎月の収支を安定させることが出来ますが、残高の減りが遅いので支払い利息の負担が増えたり、つい使いすぎてしまうリスクもある支払い方法でもあります。

分割払い、リボ払いは手数料が発生するので注意

カードの支払い方法は多彩で、毎月の家計の状況に合わせて選べるのが魅力です。特に分割払いやリボ払いは高額な買い物をしても、月々の返済は少額で済むとても便利な支払い方法です。しかし他の返済方法と比べると、分割払いとリボ払いは手数料が必要になる点には注意が必要です。

支払い回数が長いほど手数料が高い

分割払いやリボ払いの際に必要になる手数料は、支払い利息とも言います。カードによって支払い利息の金額は違っており、支払い利息の率を表したものを金利と言います。分割払いの場合は最長で24回まで分割することが出来ますが、一般的には支払い回数が長くなるほど金利が高くなります。

毎月の支払金額を抑えたいからと言って安易に長い支払い回数を選んでしまうと、支払い手数料が高額になって損をしてしまう点には注意が必要です。

リボ払いは更に手数料が高いので要注意

分割払いより更に手数料が高くなってしまう可能性があるのが、リボ払いです。一般的には分割払いの最長の24回払いよりも、リボ払いの方が金利が高く設定されています。更にリボ払いはいくらカードを利用しても返済金額が一定なので、借入残高の減りが遅いのが特徴です。

支払い手数料は借入残高全体に対してかかるので、借入残高の減りが遅いリボ払いの方が分割払いと比べても手数料が高くなってしまう傾向にあります。リボ払いはいくらカードを使っても返済額が一定と言う便利な反面、支払い手数料が高くなってしまう点には注意が必要です。

クレジットカードの店舗での支払い方法

様々な支払い方法が出来るのが魅力のクレジットカードですが、実際に店舗でカードを利用する際にも複数の利用方法があります。

店舗やカードの種類によって利用方法に違いはありますは、大きく3つの利用方法があります。ここでは代表的なカードの利用方法について、紹介をしていきます。

端末機でカードを読み取るCAT端末決済

カードの利用方法として最もポピュラーなのが、店側で準備をしている専用の端末機にカードを読み取らせて決済をする方法です。

この際に使用する端末機はCAT(Credit Authorization Terminal)端末と呼ばれ、カードを読み取ったその場でカードの利用有無などの信用照会を即座に行います。

CAT端末を導入するには店舗側にもコスト負担が発生するので、近年ではiPadなどのタブレットを使った決済方法も増えつつあります。

どちらの方法でも利用者はカードを差し出すだけで決済が完了する便利な利用方法です。カードを端末に読み込ませるだけで決済が終了するのは、コンビニなどの比較的少額な店舗が多いです。

1回の決済金額が大きくなる店舗では、カードを端末機に読み取らせるだけでなく、後ほど紹介をしているようなサインや暗証番号を使った決済方法を採用している場合が多いです。

便利でスピーディーなタッチレス決済

近年急速に広まっているのが、VISAタッチなどのカードをかざすだけで決済が出来るタッチレス決済です。このようなタッチレス決済は元々は、SuicaやPASMOなどの電子マネーで普及をしていました。

決済スピードの速さが魅力でしたが、前払い型の電子マネーと違って後払い型のクレジットカードではセキュリティ面から普及が遅れていいましたが、技術の発展によって近年広がりを見せています。

タッチレス決済では電子マネーと同様に、カードをかざすだけで決済が完了します。端末機を使った決済と違って、カードを店員に渡す必要がないのでスキミングなどによる不正を防ぐことも可能になります。

なにより決済スピードは速いのが特徴で、今後ますます広まっていく決済方法と言えます。

カード+サインや暗証番号による決済

最初に紹介した端末機でのカード読み込みに加えて、サインや暗証番号が必要になる決済方法もあります。比較的高額な商品の場合に使われる決済方法で、より厳格に本人確認を行えるのが特徴です。

しかしサインをしたり、暗証番号を入力したりするので、決済にはどうしても時間がかかってしまいます。SuicaやPASMOのような電子マネーのタッチレス決済に慣れている方にとっては、多少ストレスに感じてしまう事もあるでしょう。

おすすめのクレジットカード3選

クレジットカードは便利な支払い方法が多彩にあることは説明をしてきましたが、実際にクレジットカードに入会する際にはたくさんの種類のカードから選ぶ必要があります。

現在発行されているクレジットカードはとてもたくさんの種類があるので、その中からお気に入りの1枚を選ぶのは大変な作業です。ここでは数あるクレジットカードの中でも、使いやすくおすすめ出来るカードを紹介していきます。

JCB CARD W/W plus L

まず最初に紹介をするのが日本で唯一の国際ブランドを展開しているJCBのプロパーカードの、JCB CARD Wです。

こちらのカードに入会が出来るのは39歳以下限定となっており、年会費が永年無料にもかかわらず最大2,000万円の海外旅行保険や、ポイント還元率1.0%という高還元率を誇るハイスペックなカードです。

ポイント還元率以外の特典も豊富で、期間限定ではありますが入会ボーナスとしてAmazonでのカード利用分の最大30%がキャッシュバックされたり、友達紹介で最大5,000円分のポイントがもらえます。

また「スマリボ」というリボ払いの登録をするとポイント還元率が4か月分は何と10倍になる特典も付帯します。

またJCBと提携をしている優待店舗で利用をすると、ポイント還元率がアップするのも嬉しい特徴です。優待店にはたくさんの店舗がありますが、下記のように良く利用するお店が多いです。

- Amazon・・・4倍

- スターバックス・・・10倍

- セブンイレブン・・・3倍

- 高島屋・・・3倍

上記はほんの一部で、他にもたくさんの優待店があります。またJCBカードWには女性限定のカード、JCBカードW Plus Lがあります。

こちらのカードは女性疾病保険に加入出来たり、女性の「キレイ」に関する情報を発信するLINDAリーグのサービスを受けることが出来ます。このようにJCB CARD Wは、年会費が無料で特典が豊富なおすすめカードです。

楽天カード

次に紹介するのが顧客満足度が常に上位の楽天カードです。こちらのカードも年会費が無料で、還元率は常時1.0%とポイントの貯まりやすさが特徴のカードとなっています。

また新規入会キャンペーンで、最大5,000ポイントが貰えるのも嬉しいメリットです。

楽天の発行するカードですから楽天グループでお得になり、楽天市場でカードを利用すると還元率が何と3%にもなります。

また楽天グループ以外でも楽天ポイント加盟店でカードを利用すると、ポイント還元率が更にアップします。楽天ポイント加盟店にはたくさんの加盟店があり、店ごとに還元率が違いますので一部を紹介します。

- 出光のガソリンスタンド・・・2Lにつき1ポイント

- ビックカメラ・・・ポイント対象商品の5%

- アルペン・・・200円につき1ポイント

- ファミリーマート・・・200円につき1ポイント

- マクドナルド・・・100円につき1ポイント

上記はほんの一部で、他にもたくさんの店舗でお得になります。貯まったポイントが使いやすいのも特徴で1ポイント=1円で様々なポイントに交換出来るほか、カードの利用代金にそのまま充当したり楽天ポイント加盟店で利用することが出来ます。ポイントが貯まりやすく、使いやすいのが特徴のおすすめカードです。

dカード

最後に紹介するのがdocomoが発行するdカードです。このカードもこれまで紹介をした2枚のカードと同じく、年会費無料でポイント還元率1.0%の高還元率カードです。

このカードでは新規入会キャンペーンを行っており、カードに入会をしてdocomoのケータイ料金をdカードで支払うなどの条件を満たすと、最大で6,000円分のポイントがもらえます。

ポイント還元以外にもしっかりと特典が付帯をするのも特徴で、携帯電話の紛失や故障などで再購入をする際の費用を補償してくれたり、ショッピング保険が付帯をします。

それだけでなく、世界各地の旅先で日本語でサポートしてくれるVJデスクの利用や、海外でカードを無くした際に暫定的なカードを発行してくれる海外緊急サービスが付帯します。

またこのカードはdポイント加盟店というdocomoとの提携店舗での利用で、ポイント還元率が更にアップする特典も付帯をします。dポイント加盟店には様々な種類の店舗があり、良く利用する店舗が多いのでポイントを貯めやすい仕組みになっています。下記にdポイント加盟店の一部を紹介します。

- JAL・・・還元率2%

- ANA・・・還元率2%

- メルカリ・・・還元率2.5%

- マツモトキヨシ・・・還元率3%

- スターバックス・・・還元率4%

上記はほんの一部ですが、たくさんのお店でお得にポイントを貯めることが可能です。dカードはdocomoユーザーはもちろん、どなたでも使いやすいおすすめカードです。

まとめ|クレジットカードの支払い方法は賢く使おう!

クレジットカードは家計の状況に合わせて、様々な支払い方法を利用出来ることが特徴です。カードと言えば一般的には1回払いのイメージが強いですが、他にも多彩な支払い方法があります。

ボーナスに時期に合わせて支払いボーナス一括払いや、分割して返済する事が出来る分割払いやリボ払いは利用する事が多いでしょう。

しかし分割払いやリボ払いは便利な半面、手数料がかかります。特にリボ払いはいくら使っても返済額が一定なため、ついつい使いすぎてしまう傾向にあります。

また金利も高いので支払い手数料も高くなってしまい、気がつけば限度額いっぱいになっていた、なんていうケースも少なくはありません。

このような失敗を防ぐには、カードを利用する際には使いすぎないように注意が必要です。このようなデメリットに気をつけながら、賢く使えばそれぞれの支払い方法はとても便利なサービスです。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら