クレカの分割払いはやめとけ!メリット・デメリットや手数料、リボ払いとの違い!

PR

クレジットカードと言えば一括払いのイメージが強いですが、支払い方法には他にも様々でその一つには分割払いがあります。

分割払いは毎月の返済額を押さえることが出来るので高額な買い物をした際などには便利な支払い方法ですが、注意すべき点もあります。

今回の記事ではクレジットカードの分割払いについて、メリットやデメリット・リボ払いとの違いなども含めて詳しく解説をしていきます。

分割払いの利用を考えている方は、ぜひ一度お読み下さい。

クレジットカードの分割払いはやめとけ!

クレジットカードの分割払いは、名前の通り、買い物代金を分割で支払っていく方法です。

カード会社にもよりますが、最大で24回払いまで分割する事が出来ます。48万円の買い物をしても毎月の支払は2万円と利息だけなので、高額な商品を買うにはとても便利です。

しかし分割払いを利用すると、カードに付帯する様々なメリットを台無しにしてしまう可能性があります。

詳しいデメリットについては後ほど紹介をしていきますが、クレジットカードに付帯する様々な特典は1回払いだからこそ魅力のあるものとなっています。

例えばカードの代表的な特典とも言える利用額に応じたポイントですが、還元率は高くても1%程度のカードが多いでしょう。

しかし後述するように分割払いをするとポイント還元率を大きく上回る利率の支払い手数料がかかるので、せっかくのポイントも台無しになってしまいます。

このようにカードに付帯する様々な特典は1回払いだからこそお得に受けられている事を認識して、よっぽど緊急で必要な物でもない限り分割払い購入するのは控えた方が良いでしょう。

クレジットカードの分割払いにメリットはある?

利用には注意が必要な分割払いですが、メリットがある事も事実です。デメリットなどを見ていく前に、まずは分割払いのメリットから確認していきましょう。

毎月の支払額を押さえられる

分割払いの一番のメリットとも言えるのが、毎月の支払額を押さえることが出来る点です。

例えば10万円の買い物をした場合、一回払いであれば翌月の引き落とし日までには10万円を準備しておく必要があります。

しかし10回の分割払いを選択すれば、毎月1万円を準備すれば良いので高額な商品も購入しやすいでしょう。

このように手元に現金がなくても、必要なものを変えるのが分割払いのメリットです。

極端に言えば多くの方がマイホームを購入出来るのも、住宅ローンという分割払いを利用しているからです。

このように分割払いは毎月の支払額を押さえられて、手元にお金が無くても必要な物が購入出来ることがメリットと言えるでしょう。

ショッピング保険が付帯するカードもある

カードを利用して購入した商品が盗難や事故などで破損した場合に補償してくれる便利なショッピング保険ですが、一部のカードでは分割払いを選択した場合にのみ付帯します。

例えば三井住友カードではゴールドなどを除いた一般カードでは、3回以上の分割払いかリボ払いで決済した場合のみショッピング保険が付帯します。

ゴールドやプラチナカードであれば一回払いでもショッピング保険が付帯する場合も多いですが、一般カードの場合はそう多くはありません。

分割払いにすることでショッピング保険が付帯するカードもあるのが、メリットの一つと言えるでしょう。

返済までの期間が分かりやすい

クレジットカードには様々な支払い方法がある中で、分割払いは支払い回数を指定して返済を行っていく方法です。

分割払いと同様に一度の支払いを複数回にわたって返済する方法にはリボ払いがありますが、リボ払いの場合は支払い回数が決まっていません。

そのため、リボ払いは支払いの管理がしにくいのですが、分割払いの場合は返済までの期間が決まっているので管理が容易です。

リボ払いと分割払いの違いは後ほど詳しく解説をしていきますが、分割払いの方が返済までの期間が分かりやすく管理しやすいのがメリットと言えるでしょう。

2回払いなら手数料無料の場合が多い

後ほどデメリットでも詳しく紹介しますが、分割払いにすると支払い手数料が必要になります。

しかし分割と言っても2回払いまでであれば手数料が無料の場合が多いです。2回と回数が短いとは言え、手数料がかからないで分割払いが利用できるのは大きなメリットです。

カードによっては夏と冬のボーナスで支払うボーナス2回払いでも、手数料が無料な場合もあります。

電化製品など高額商品を購入する際に、ボーナス2回払いで支払えるのはとても便利と言えるでしょう。

クレジットカードの分割払いのデメリット

分割払いに関するメリットを紹介して来ましたが、それでもやはり分割払いには気を付けるべきデメリットがあります。

分割払いを利用する際には、必ずここで紹介するデメリットを理解しておきましょう。

支払い利息がかかる

クレジットカードの分割払いを利用する際の一番のデメリットとも言えるのが、分割払いには支払い利息が必要になることです。

普段1回払いしか利用した事のない方にとっては違和感を感じるかもしれませんが、住宅ローンや車のローンなどと同じようにクレジットの分割払いには支払い利息がかかります。

住宅ローンや車のローンにかかる支払い利息に比べると、クレジットカードの分割払いの支払い利息の方が高い事もデメリットと言えるでしょう。

昨今のマイナス金利などの影響もあり住宅ローン金利などは1%を下回る金利水準が多いですが、カードの分割払いは12~15%程度となっており金利負担が大きいことも特徴です。

つい使いすぎてしまう場合がある

分割払いにすることで、高額な商品でも月々の負担を最小限に抑えながら購入出来ることがメリットな反面、分割払いを利用することでついついカードを使いすぎてしまう可能性があります。

1回払いであれば利用した金額だけ翌月には支払わなければならないので自然と管理も出来ますが、分割払いの場合はそうはいきません。

ついつい分割払いを多用してしまって、気づいた時にはカードの限度額いっぱいまで使ってしまっているというケースも珍しくはありません。

このような事態を防ぐには、分割払いを利用する際は計画的に利用する事が重要です。

分割払いに対応していない店もある

店舗によってはカードの分割払いが利用出来ない店舗もあるので、注意しましょう。

様々な店舗等でカードが利用出来るかどうかは、その店舗がカード会社と加盟店契約を結んでいるかどうかで決まります。

例えばJCBと加盟店契約を結んでいる店舗であれば、JCBブランドのカードは利用出来ますが、支払い方法はそれぞれの店舗の契約によります。

一括払いから最大2年や3年などの内容でカード会社と契約をしている加盟店もあれば、一括払いしか契約をしていない店舗もあります。

そのため店舗の契約次第では分割払いが利用出来ない可能性があることは、事前に知っておくと良いでしょう。

主なクレジットカードの分割払い手数料一覧

カードの分割払いには手数料がかかる事は先程も説明をしましたが、実際にはどれくらいの手数料がかかるでしょうか。

ここでは実際のカード毎の分割払い手数料を見ていきましょう。

エポスカード

マルイなどでお得に使えるエポスカードの場合は、最長で36回までの分割が可能です。3回以降の分割で支払い手数料が必要になり、どの回数でも実質年率は15%一律となっています。

エポスカードの実質年率はこれから紹介する他のカードと比べると、かなり高い水準と言えるでしょう。

実質年率だけだと実際の手数料がいくらかというのは分かりずらいですが、そのような場合は表の一番下の「100円あたりの手数料の額」を見るとイメージしやすいです。

JCBカード

続いては国内唯一の国際ブランドでもあるJCBの分割払いです。JCBの分割は最長で24回までとエポスカードよりも短くなっていますが、支払い手数料は同水準です。

どの支払い回数でも実質年率で15%と高い水準になっているので、分割払いを利用する際にはエポスカードやJCBは避けた方が良いでしょう。

三井住友VISAカード

続いては銀行系カード会社の代表格とも言える三井住友VISAカードを見ていきましょう。

三井住友VISAカードの最長分割は24回となっており、JCBと同じですが手数料率は違います。

分割回数が長くなるほど料率が高くなる仕組みになっており3回払いの場合は12%と低く、最高でも14.75%とエポスカードやJCBに比べるとお得な料率となっています。

楽天カード

続いては顧客満足度が高い事で有名な、楽天カードの分割払い手数料を見ていきましょう。

最長36回と分割回数は長くなっており、手数料率は回数が多いほど高くなっています。

3回払いであれば12.25%と三井住友VISAと同じくらいの低さですが、15回を超えると一律15%とかなり高い水準となっています。

楽天カードで分割払いをする際には、12回までにしておくと良いでしょう。

セゾンカード

最後に紹介するのが永久不滅ポイントが魅力のセゾンカードです。セゾンカードの分割払いは最長で36回と長く、更に手数料率も一番低い設定となっています。

3回払いであれば9.9%と他のカードに比べるとかなり低く、最長の36回でも12.20%と群を抜いて低い水準となっています。

カードの分割払いを利用する事がある際には、セゾンカードが一番お得と言えるでしょう。

分割払いの返済途中で一括返済はできる?

支払い手数料などがかかるなど分割払いにはデメリットがありますが、家計の状況によっては利用せざるを得ない事もあるでしょう。

しかし一度分割払いを選択したからと言っても、最期まで分割で支払わなければならない訳ではなく途中で一括で繰上返済をする事は可能です。

分割払いを利用した後でも、もし経済的に余裕が出来たのであれば一括返済を行った方が良いでしょう。

先程も紹介したように住宅ローンなどに比べるとかなり金利が高いので、繰上返済する事で少しでも利息負担を減らす事が出来るからです。

住宅ローンを意識して繰上返済する方は多いですが、住宅ローンは金利も低いですし万が一の際の団体信用生命保険も付帯しています。

住宅ローン控除を受けている方であれば、ローンの残高が多い方がプラスになる事さえあります。

そのため家計に余裕が出来た際には、まずはカードの分割払いのような金利の高いものから繰上返済していくと良いでしょう。

クレジットカードの分割払いの回数は何回までできる?

クレジットカードの分割払いを利用する際、最長で何回まで分割払いが出来るのか気になった方も多いのではないでしょうか。

分割払いの回数はカード会社によって違いますが、殆どのカードで最長で24回か36回となっています。

しかし一部のカードでは更に長い分割払いの利用が可能となっており、イオンカードの場合は最長で60回までの分割払いが可能です。

60回と言うと車のローンなどで良く利用される年数で、年数で言えば5年ですからいかに長い分割回数かが分かるでしょう。

注意しておきたいのが、いくらカードに長い支払い回数の設定があっても利用する店舗によっては利用出来ない場合がある点です。飲食店やスーパーなどでは1回払いしか利用出来ないように、カード会社と店舗の契約内容によっても最大分割回数は変わって来る事は認識しておきましょう。

クレジットカードの分割払いとリボ払いの違い

ここまで分割払いについて詳しく解説をしてきましたが、カードには同じく決済代金を分割で支払う方法としてリボ払いがあります。

リボ払いは良く耳にする返済方法なので聞いた事のある方は多いと思われますが、実際に利用した事のある方はそう多くはないでしょう。

そのためリボ払いと分割払いの違いも、実は良く分からないという方も少なくないでしょう。

分割払いはこれまで説明してきたように、「返済回数」を指定して返済を行っていきます。

一方リボ払いの場合は「返済金額」を指定する返済方法となっており、カードの利用残高によって返済回数は変化していきます。

- 分割払い・・・返済回数を指定

- リボ払い・・・返済金額を指定

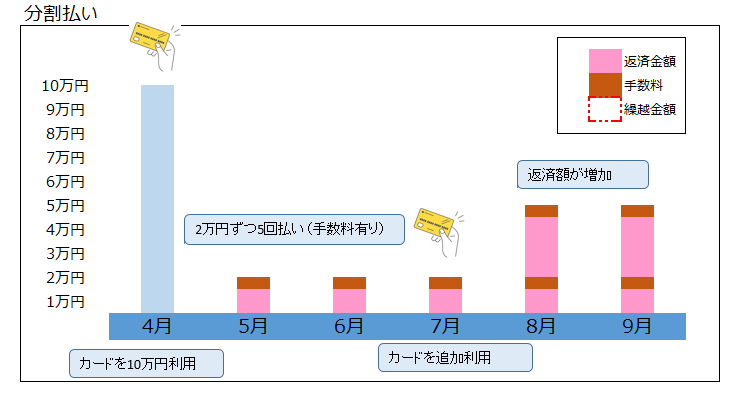

分かりやすい例が、カードを追加利用した場合です。下記の図は4月に10万円を5回払いで利用した後、7月に更に分割払いで追加利用した場合のイメージです。

分割払いを利用したイメージ

4月に10万円を5回払いで利用したので、5月以降毎月2万円の返済を行っていきます(支払い手数料は考慮していません)。

その後7月に追加で分割払いを利用したとすると、8月以降はその分毎月の返済額が増加する事になります。

このように分割払いはカードの残高が多いほど、返済額が増えていくのが特徴です。

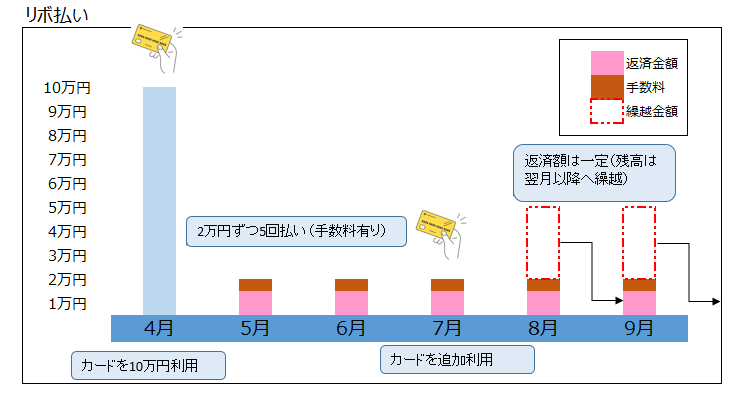

一方で、リボ払いで追加した場合はどのようになるでしょうか。リボ払いは返済金額を指定する返済方法なので、毎月の返済額を2万円と設定した状況で、下記の図のように4月に10万円を利用しました。

リボ払いを利用したイメージ

そうすると5月以降毎月2万円の返済が始まりますが、ここで先ほど同様に7月に追加利用をしました。

しかしリボ払いの場合は「返済金額」を指定しているので、追加利用をしても8月以降の返済金額は変わりません。

本来返済するべき金額は翌月以降に随時繰り越されていくイメージなので、結果として「返済回数」が長くなってしまいます。

- 分割払い・・・追加利用すると「返済額」が増える

- リボ払い・・・追加利用すると「返済回数」が増える

この点がリボ払いの怖いとも言える点で、いくらカードを使っても返済金額が変わらないのでつい使いすぎてしまう可能性があります。

使えば使った分だけ返済額が増える分割払いであれば返済額の増加がブレーキとなりますが、リボ払いの場合はそのブレーキが働きません。

このように分割払いとリボ払いは似ているようで、返済方法には大きな違いがあります。

もし高額な商品などを分割で決済する必要がある場合でも、リボ払いに比べると分割払いの方が支払いの管理がしやすいという特徴があります。そのため出来るだけリボ払いの利用は、避けておくべきと言えるでしょう。

分割払いの手数料が低いクレジットカード3選

クレジットカードの分割払い手数料は15%程度と、一般的な借入金利と比べてもかなり高い水準と言えます。住宅ローンや車のローンと違って小口の決済が中心のカードなので、ここまで金利が高くなっている訳ですが、支払い手数料は少ないにこした事はありません。

分割払い手数料はカード会社によって違うので、分割払いを利用する際は出来るだけ支払い手数料の低いカードを選ぶことが重要です。ここでは支払い手数料の低いカードを紹介していきます。

イオンカード

まず最初に紹介するのが年会費無料が特徴の、イオンカードです。イオンカードは分割払い手数料も低く3回払いであれば9%台の手数料率となっており、12~15%程度が一般的な支払い料率と比べると破格の低金利と言っても良いでしょう。

また加盟店舗にもよりますが、最大で60回の分割払いが可能なのでイオンカードならではの特徴です。

イオンカード自体は年会費が無料で豊富なラインナップがあり、何よりイオンユーザーであればお得な特典が付帯する使いやすいカードとなっています。カードの詳細が知りたい方は、下記を参照して下さい。

三井住友トラストVISAカード

イオンカードほど低くはないですが、三井住友トラストVISAカードも分割手数料が低いカードの1枚です。最大分割回数は36回と長く、分割回数が長くなるほど手数料率が高くなる仕組みとなっています。

一番手数料率の低い3回払いでは実質年率が12%とかなり低い設定になっており、一番高い場合でも14.75%と良心的な水準と言えるでしょう。

三井住友トラストカード自体は格式高い信託銀行系カード会社という事もあり、ステイタスが高めのカードなのが特徴です。カードの詳細が気になる方は、こちらを参考にして下さい。

エムアイカード

百貨店の三越伊勢丹ホールディングス傘下のエムアイカードも、手数料率の低いおすすめカードです。分割払いは最長で36回まで可能で、こちらのカードも支払い回数が長くなるほど料率が高くなる設定となっています。

一番低い3回払いでは9%台とかなり低い水準ですが、回数が増えると15%と一番高い水準まで上がります。

エムアイカードは百貨店でお得なカードとなっているため、高額な買い物をするケースが多く分割払いの利用が多いカードとも言えるでしょう。

まとめ|クレジットカードの分割払いには注意しよう

クレジットカードと言えば1回払いのイメージが強いですが、分割払いを選択する事も出来ます。分割払いをすると一括払いではかからない手数料がかかってしまうので、カードのポイントなどの魅力も半減してしまいます。

しかし毎月の返済額を押さえられるというメリットもあるので、分割払いを利用する際には賢く使うことが重要です。

分割払いを利用した際にかかる手数料率はカードによって違いがあり、高い場合は15%と住宅ローンなどと比べるとかなりの高率と言えます。

そのためカードで分割払いを利用する際にはイオンカードのような出来るだけ低い利率のカードを利用する事もポイントを言えるでしょう。

また分割払いと良く似たリボ払いには更に注意が必要で、返済金額が一定な代わりに返済回数が長くなってしまうため、利息負担が大きくなってしまう点には気を付けましょう。

今回の記事で説明をしてきたように、カードの分割払いは便利な反面気を付けながら利用していく必要があります。分割払いの利用を検討している方は、ぜひ今回の記事を参考にして下さい。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら