リボ払いの上手で賢い使い方を紹介!安全にリボ払いを使おう

PR

クレジットカードが便利な理由の一つに、返済方法が多彩な点があります。一般的な一括払いだけでなく、ボーナス払いや分割払いなど家計の状況に応じた支払い方法が選べるのもカードの魅力です。その便利な返済方法の一つに、リボ払いがあります。

リボ払いは「回転」という意味を持つリボルビング払いの略で、毎月の返済額が一定になる返済方法を言います。分割払いに比べると残高が分かりにくく、支払い利息が高くなってしまう特徴があります。そのためリボ払いに対してネガティブなイメージを持っている方も多いです。

しかしリボ払いは特徴を理解して賢く使うことで、便利な支払い方法になります。今回の記事ではリボ払いの上手な使い方について、詳しく解説していきます。

リボ払いの上手で賢い使い方を紹介!

リボ払いの上手な使い方を説明する前に、何故リボ払いに対してネガティブなイメージが付いているかを説明します。リボ払いが怖いというイメージが付いているのは、下記のような理由が多いでしょう。

- 金利が高い

- 毎月の返済額が一定なのでつい使いすぎてしまう

- 中々返済が終わらない

多くのカードでリボ払いの金利は10%を超えるなど金利が高いので、支払い利息の負担は大きいです。更に毎月の返済額が一定なので残高が分かりにくく、気がつけば限度額いっぱいまで利用していた、というケースもあります。

このような事態を防ぐには、賢くリボ払いを使う必要があります。リボ払いを賢く使方法について紹介をしていきます。

利用明細をきちんと確認する

リボ払いを使っていると、「毎月ちゃんと返済をしているのに残高が減ってない」や、「気がつけば限度額いっぱいになっていた」と言う経験をした事のある方もいるでしょう。リボ払いはいくらカードを使っても返済額が一定なので、残高が分かりにくくついつい使いすぎてしまう傾向にあります。

このような事態を防ぐには、きちんと毎月利用明細を確認することが重要です。当たり前のような事ですが、以外と出来ていない方も多いです。

また利用明細を見ても、引き落とし金額だけを確認して、借入残高や今度の返済予定までは確認していないという方もいるでしょう。毎月送られてくる利用明細をきちんと確認することが、リボ払いを賢く使うための第一歩です。

返済額の設定を高くする

リボ払いで失敗しないためには、リボ払いの返済金額の設定を高めしておくことも重要です。リボ払いの毎月の返済金額は、カード会社にもよりますが任意の金額に設定が可能です。

この際に毎月の返済金額を低めに設定をしてしまうと、毎月きちんと返済をしているのに残高が中々減らないという事になってしまいます。

毎月の返済金額を出来るだけ高めに設定をしておくことで、残高を早く減らしていくことが出来ます。また利用額が設定金額以外であれば、一回払いとなるので支払い利息も抑えることが出来ます。

返済出来ないような高い金額に設定してしまっては元も子もありませんが、無理のない範囲内で高めに設定しておくことが賢いリボ払いの使い方です。

繰上返済を活用する

家計に余裕のある時は、繰上返済をしていく事も重要です。住宅ローンや車のローンは繰上返済する方は多いですが、クレジットカードを繰上返済する方は少ないです。

しかしクレジットカードは利用明細毎に繰上返済が可能ですから、金利の高いリボ払いの利用分から返済をしていくことで支払い金利を抑えることにもなります。

何より繰上返済をしていく事で借入残高を減らす事が出来るので、リボ払い特有の「気がつけばこんなに借りてしまった!」という失敗を防ぐことに繋がります。リボ払いを利用する際には、こまめに繰上返済することがポイントです。

リボ払いと分割払いの違い

今回はリボ払いの賢い使い方について説明をしていますが、カードの利用代金を払うという意味ではリボ払いも分割払いも同じです。

そのためリボ払いと分割払いの違いについてはカードに不慣れな方にとっては分かりくく、混同してしまいがちです。ここではリボ払いと分割払いの違いについて説明していきます。

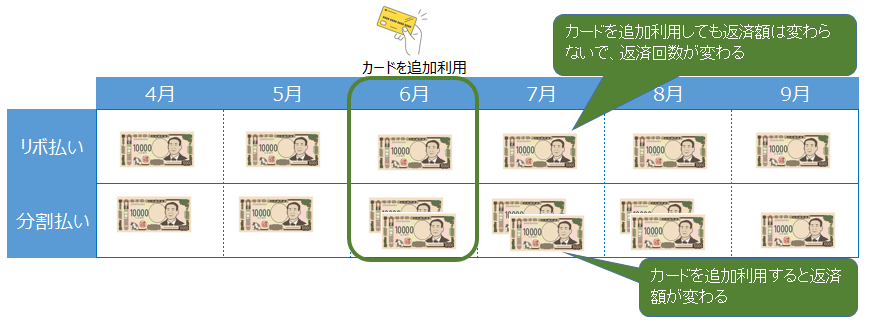

リボ払いは返済額が一定

リボ払いの特徴は返済額が一定な事です。例えば10万円カードを利用して、毎月1万円のリボ払い返済をしていたとします。

この状態で新たに5万円カードを利用したとしても、毎月の返済額は1万円のままでかわりません。このようにカードの利用残高が増えても毎月の支払いが変わらないのがリボ払いの特徴で、その分返済回数は長くなってしまいます。

分割払いは返済回数が一定

分割払いは返済回数が一定な事が特徴です。先程同様にカードを10万円利用して、10回払いで毎月1万円を返済していたとします。この状態で新たに5万円を5回払いで利用したとすると、毎月の返済額は合計で2万円になります。

このように借入残高が増えた分だけ毎月の返済額が増えてしまいますが、リボ払いのように返済回数が増えることはありません。そのため分割払いの方が、支払い利息も安くなります。

リボ払いにおすすめのクレジットカード3選

今回の記事でも説明してきた通り、リボ払いは金利が高く支払い利息が多くなってしまったり、借入残高が多くなってしまうデメリットがあります。しかしカード会社側から見れば、高い金利でたくさん利用してくれるリボ払いのカードは利益率が高く、たくさん発行したいカードです。

そのためリボ払い専用カードは、一般のカードに比べると特典などが豊富な事が多いです。そのため今回の記事で紹介しているような賢いリボ払いの使い方をすることで、リボ払いのリスクを抑えつつ特典を受ける事が出来ます。ここではそのようにリボ払いでお得に使えるおすすめカードを紹介します。

DCカード ジザイル

ポイント還元率1.5%!旅行保険付き!リボ払い専用カード

いつでもどこでも1.5%をポイント還元!還元率3倍の超高還元カード!年会費無料!

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| 還元率 | 1.5% |

| 発行日数 | 最短1週間 |

まず最初に紹介するのが、DCカードが発行するリボ払い専用カードのDCカードジザイルです。リボ払い専用カードなのでカードを利用した場合の返済は全てリボ払いになり、毎月の返済額は最低5,000円〜5万円の間で設定することが出来ます。

年会費は無料のカードですが、ポイント還元率が何と通常の3倍の1.5%になります。更に最高1,000万円の海外旅行保険や、ショッピング保険、世界各地にあるハローデスクの利用など、年会費無料のカードとは思えないような特典が付帯をします。

また返済もフレキシブルで毎月の口座振替に追加返済が出来たり、コンビニや銀行のATMでいつでも自由に追加返済する事も可能です。リボ払い専用なだけに年会費無料で、たくさんの特典が付帯したおすすめカードと言えます。

JCB CARD R

ポイント還元率2.0%!年会費無料のリボ払い専用カード

ポイント還元率2.0%!リボ払い手数料が発生すれば最強の高還元率カード

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| 還元率 | 1.0%~ |

| 発行日数 | 最短3営業日 |

次に紹介するのがJCBの発行するリボ払い専用カードの、JCB CARD Rです。年会費無料のリボ払いカードなのは先程紹介したDCカードジザイルと同じですが、こちらのカードのポイント還元率は何と通常の4倍の2%となります。

高還元率に加えて特典もしっかりと付帯をしており、最大2,000万円の海外旅行保険やショッピング保険が付帯をします。またこのカードは2つのコースから返済額を選ぶことが出来るのも特徴です。

- 「ゆとりコース」・・・利用残高10万円の場合の返済額=5,000円

- 「標準コース」・・・利用残高10万円の場合の返済額=1万円

またコンビニや銀行のATMでいつでも自由に繰上返済することも出来ます。このようにリボ払い専用カードならではの、年会費無料のお得なカードです。このカードに入会する際は、WEBからでのみ申込可能となっているので注意しましょう。

三井住友カード RevoStyle(リボスタイル)

最安クラスのリボ払い手数料!ポイント2倍で年会費も無料!

リボ払い手数料が年9.8%と格安!キャッシングも可能なリボ専用カード

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| 還元率 | 0.5% リボ払い手数料発生月は1.0% |

| 発行日数 | 最短3営業日 |

最期に紹介するおすすめリボカードは三井住友カードの発行する、三井住友カードRevoStyle(リボスタイル)です。年会費無料のカードで、ポイント還元率は一般カードの2倍の1.0%となっています。還元率だけを見ればこれまで紹介をした2枚に劣りますが、入会ボーナスで最大10,000円分のポイントが貰えるのがメリットです。

またこのカードの特徴としてリボ払いの手数料が9.8%と他のカードと比べると、4~5%程度も低いことがあります。リボ払いは手数料が高いことが大きなデメリットですが、このカードであれば手数料を抑えることが可能です。

また三井住友カードの特徴でもある、セブンイレブン・ローソン・ファミリーマート・マクドナルドでの利用で還元率が+2.0%になる特典も付帯をします。

これまで紹介した2枚と違って、このカードはリボ払い専用ではなく分割払いも利用出来るのが特徴です。このカードを利用する際は1回払いを選択するとリボ払いになりますが、2回払いや分割払い・ボーナス払いを選択した場合はリボ払いにはなりません。

カード利用の全てがリボ払いになるこれまでのカードと違って、ボーナス払いや分割払いが併用出来る事も三井住友カードRevoStyle(リボスタイル)の特徴の一つです。

まとめ|リボ払いは賢く使うことが重要

今回の記事で紹介したように、リボ払いは年会費が無料で特典が多く付帯するお得なカードです。しかしリボ払いは返済金額が一定で、借入残高が分かりにくいためついつい使いすぎてしまう特徴があります。

そのため今回の記事で紹介をしているように、リボ払いを使う際には上手に賢く利用することが重要です。

リボ払いを上手に賢く使うためには分割払いとの違いを理解しつつ、毎月の明細をきちんと確認すること・毎月の返済額を無理のない範囲で高めに設定すること・繰上返済をすることが重要です。

この3点を意識しておくだけで、リボ払いで失敗するリスクを大きく防ぐことが出来ます。使い方によってはとても便利なリボ払いカードなので、ぜひ今回の記事を参考にしてリボ習いを上手に活用して下さい。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら