リボ払いとは?別名や特徴、恐ろしさを解説!

PR

クレジットカードの支払い方法の一つに、リボ払いがあります。リボ払いはカードの利用残高にかかわらず返済額が一定になる便利な支払い方法ですが、金利も高くカードをつい使いすぎてしまう怖い支払い方法でもあります。

そのためリボ払いは慎重に利用する必要がありますが、カード会社によってはリボ払いという名称を使っておらず、気が付いたらリボ払いになっていたというケースもあります。今回の記事ではリボ払いの怖さやカード毎のリボ払いの名称などについて、詳しく解説をしていきます。

リボ払いとは?

リボ払いという支払い方法は聞いたことがあっても、実際に利用したことのない方も多いでしょう。今回の記事ではリボ払いの怖さについて解説をしていきますが、まずはリボ払いの仕組みについて見ていきましょう。

毎月の返済額が一定の返済方法

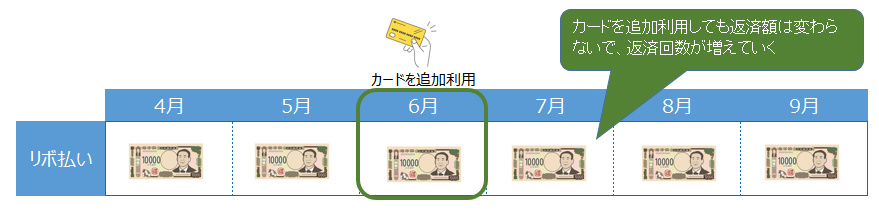

リボ払いは、カードの利用残高にかかわらず毎月の返済額が一定な支払い方法です。一回払いや分割払いは、返済回数が決まっているのでカードの利用をする度に返済額が増えて行きます。一方でリボ払いはカードを追加利用をしても、下記のように返済額は一定です。

カードをいくら使っても返済額が一定なのはとても便利なように聞こえますが、その分借入残高が増えているという事です。後ほど詳しく解説をしますが、リボ払いは便利な反面を怖いデメリットがあることに注意が必要です。

リボ払いには3種類ある

返済金額が一定額なのがリボ払いですが、一口にリボ払いと言っても実は大きく3種類のリボ払いがあります。カードの種類によってどのタイプのリボ払いになっているかを確認しておくことが重要です。

定額方式

定額方式はカードの利用残高にかかわらず、あらかじめ設定しておいた金額を毎月返済していく方式です。設定出来る金額はカード会社にもよりますが、最低5,000円程度から設定出来るカードが多いです。一般的にリボ払いというとこの定額方式をイメージする場合が多いです。

残高スライド方式

残高スライド方式は、カードの借入残高によって毎月の返済額が決まる方式のリボ払いです。例えば借入残高が10万円以下の場合は1万円、10万円~20万円の場合は2万円というようにあらかじめ決められた金額を返済する方式です。

定率方式

定率方式は借入残高に一定の割合(定率)をかけて返済金額を計算していく方式です。残高スライド方式と同じく残高に応じて返済金額が変化をしますが、定率の割合が低く設定されている場合はいくら返済をしても元金が中々減らない事になります。

後からリボに変更出来るカードもある

カード会社によっては一度1回払いや分割払いで決済をした後からでも、リボ払いへと変更が出来るカードもあります。カードは通常利用した翌月の決められた日に口座振替で返済をしますから、カードの利用日以降から返済の前までの間であれば変更が可能です。

ついカードを使いすぎてしまって返済が苦しい時には便利ですが、リボ払いにした分支払い利息は高くなってしまう点には注意が必要です。

リボ払いの別名

リボ払いを利用するには注意が必要ですが、世の中にはたくさんのクレジットカードがあり、カードの種類によって返済方法やその名称も実に様々あります。リボ払いと言う名称であれば分かりやすいですが、実は「リボ」という言葉は全くないのに実はリボ払いというカードも少なくありません。

そのためリボ払いを利用するつもりは全くなかったのに、気が付けばリボ払いになっていたというケースもあります。ここでは実際のカードで使われているリボ払いの名称について紹介をしていきます。

支払い名人

まず最初に紹介をするのがJCBが展開している、支払い名人というサービスです。このサービスに登録をするとショッピングの1回払いで払った金額が、自動的にリボ払いへとなります。

定額方式のリボ払いで、返済金額は自由に設定することが出来ますが、最低返済金額が5,000円で1,000円単位での設定となります。また支払い名人へとサービス登録をすると、特典として最大100万円のショッピング保険が付帯します。

ペイフレックス

ペイフレックスはアメックスが展開しているリボ払いのサービスです。JCBの支払い名人同様にカードの1回払いで利用したショッピング分が、自動的にリボ払いへとなるサービスです。

設定金額は2,000円~20万円までが可能で、利用金額が設定金額を下回る場合は1回払いでの支払いとなります。またアメックスでは、カードを利用した後からでもリボ払いへと変更することも可能です。

マイ・ペイすリボ

マイ・ペイすリボは、三井住友カードが行っているリボ払いの名称です。これまで紹介したリボ払いサービス同様に、ショッピングの1回払いで利用すると自動的にリボ払いとなります。

最低支払金額は5,000円からとなっており、途中で自由に増減額が出来るのが特徴です。またマイ・ペイすリボを利用すると、特典としてポイント還元率が0.5%アップするような仕組みになっているのも特徴です。

楽Pay

楽Payは、三菱UFJニコスのリボ払いサービスです。ショッピング1回払いが自動的にリボ払いとなるサービスで、5,000円以上5,000円単位での設定が可能です。楽Payに登録をすると年会費が優遇されたり、ショッピング保険が付帯をします。

リボ払いの恐ろしい特徴

リボ払いを利用する場合には、リボ払いの怖さを良く知っておくことが重要です。ここではリボ払いの恐ろしい特徴について、紹介をしていきます。

気が付けば残高がどんどん増えてしまう

リボ払いの恐ろしい特徴の一つに、借入残高が分かりにくい事があります。分割払いであればカードを利用すれば利用した分だけ返済額が増えるので、自然と使いすぎを防ぐことが出来ます。しかしリボ払いの場合はいくらカードを使っても返済額が変わらないため、カードをいくら使っているか分かりにくいです。

また毎月の返済をきちんとしているつもりでも、返済額の設定を少なめにしている場合は残高が殆ど減っていないというケースもあります。

このようにリボ払いは残高が分かりにくく、借入がどんどん増えてしまう特徴があります。このような事態を防ぐためには、毎月の明細などをしっかりと確認をすることが重要です。

支払い利息が高額になる

1回払いや分割払いに比べると、リボ払いの金利は高いことが多いです。更に先ほど説明したように借入残高が増えやすい特徴があるため、支払い利息は更に高額になるのが特徴です。このようにリボ払いの恐ろしい特徴の一つに、支払い利息が高額になることがあります。

毎月の返済は支払い利息にまずは充当されて、残った部分を元金の返済に充当することになります。借入残高が多いにもかかわらず、返済の設定金額を低めにしていると中々借入残高が減らないという事になってします。

例えば1万円を返済しても、その内6,000円は利息になってしまって実際の返済には4,000円しか回らないという事が発生する事もあります。

ピンチの時に気付かない

借入残高が分かりにくく、かつ支払い利息が高い恐ろしい特徴は既に説明をしましたが、リボ払いの本当に恐ろしい特徴はピンチになっても気づかない点です。毎月の一定金額を払っているため、借入残高が膨らみすぎてしまっても危機感を感じることが出来ません。

1枚のカードを使っているだけならまだしも、何枚ものカードでリボ払いを利用してしまっていると到底返済出来ないような金額を借りてしまっているかもしれません。そのような事態を防ぐには、繰上返済などをこまめに行って行くことが大事です。

知らない内にリボ払いを利用している可能性がある

先程カード会社毎のリボ払いの名称を紹介をしましたが、多くのカード会社の名称に「リボ」という言葉が入っていません。

更にリボ払いは手数料が高いことからカード会社側は利用を推進しているため、リボ払いサービスを利用するとポイントアップなどの特典が付帯する仕組みになっています。

名称に「リボ」という名前もないので、特典欲しさにサービスを利用してしまって気づかない内にリボ払いを利用しているというケースは少なくありません。また同じように「リボ払い専用カード」にも注意が必要です。

カードの利用全てが自動的にリボ払い専用カードには、年会費が無料な割にはポイント還元率も良く旅行保険が付帯するような魅力的なカードが多いです。カードのスペックが良いからと言って安易に入会をしてしまうと、気づかない内にリボ払いを利用することになってします。

このようにリボ払いで失敗するケースの中には、意図せずリボ払いを利用してしまう場合があります。特典が付帯するサービスや、年会費が無料な割には特典の多いカードを利用する際には注意しましょう。

自己破産になる人も多数いる

恐ろしいリボ払いを何枚も利用をしていると、気が付けば借金まみれの多重債務者となってしまう危険性があります。中には返済が出来なくなってしまって自己破産まで追い込まれてしまう方も多数です。

リボ払いを使う際には、このような恐ろしい事態になる可能性があることをしっかりと認識しておくことが重要です。

まとめ|本当は怖いリボ払いに注意!

リボ払いは便利な支払い方法な反面、支払い金利が高くカードの残高が分かりにくいという怖い特徴があります。そのためついつい使いすぎてしまって、借金が膨らんでしまい最悪の場合は自己破産をしてしまう事も珍しいことではありません。

またリボ払いにはたくさんの名称があり、カード会社によっては「リボ」という名前すらありません。気づかない間にリボ払いを利用してしまうケースがある点にも注意が必要です。リボ払いを利用する際には、今回の記事で紹介しているような怖い特徴を理解をして、慎重に利用することが重要です。

関連記事一覧

よく読まれている記事一覧

クレジットカードの選び方Card selection points

-

クレジットカードおすすめランキング!人気のクレカ最強10枚を紹介

詳細はこちら

-

ゴールドカードおすすめ比較ランキング!ステータス以上のメリットと選び方を解説

詳細はこちら

-

審査が甘いクレジットカード!審査が緩い・通りやすいクレカ6選

詳細はこちら

-

クレジットカードをポイント還元率や交換率で調査!持っているだけでお得なのは?

詳細はこちら

-

即日発行のクレジットカードを調査!最短受取のクレカはどれ?

詳細はこちら

-

ステータス性が高いクレジットカードおすすめランキング!一目置かれる最強の1枚を紹介

詳細はこちら

-

大学生におすすめのクレジットカードを比較!メリット・デメリットまで

詳細はこちら

-

年会費無料のおすすめクレジットカード比較!メリット・デメリットと最強の無料カードも紹介

詳細はこちら

-

法人カード・ビジネスカード比較ランキング|経営者におすすめ!最強の1枚

詳細はこちら

-

ガソリンカード最強ランキング!ガソリンカードはどれがいい?おすすめカード調査

詳細はこちら

-

楽天カードの年会費・ポイント還元率・申し込みを種類別に徹底解説

詳細はこちら

-

ライフカードを年会費やポイント還元率から審査まで紹介

詳細はこちら

-

20代におすすめのクレジットカード比較!20代で初めてクレカを作るときのポイント

詳細はこちら

-

30代におすすめのクレジットカード5選!恥ずかしくない初めてのステータスカード

詳細はこちら

-

40代におすすめのクレジットカード選び!女性にも最適な年会費無料の1枚も

詳細はこちら

-

50代が持つべきクレジットカード5選!定年後も一生使える!おすすめの一生ものクレカ

詳細はこちら